Q1YF2023 The Italian Sea Group.

Q1YF2023.

Resumen.

✅ Cartera de pedidos o "backlog" 1.240 millones de euros, un +35%, en comparación con el Q12022.

✅ Ingresos 165,9 millones de euros, un +24%, en comparación con el Q12022.

✅ EBITDA de 27,3 millones de euros, un +37%, en comparación con el Q12022 y con un margen del 16,4%.

✅ Ingresos netos 13,6 millones de euros, +78%, en comparación con el Q12022.

✅ Deuda neta 19,2 millones de euros, frente a los 11,3 millones del año 2022.

✅ Dividendos pagados 14 millones de euros, o un 0.272 por acción.

✅ Inversiones y adquisición de Celi por 8 millones de euros.

✅ 3,9 millones de euros en generación de caja en las actividades operativas.

✅ Según el acuerdo de la asamblea anual- 27 de abril del 2023, aprobaron un plan de opciones sobre acciones y un plan de recompra de acciones.

✅ Cartera de pedidos (construcción naval y mantenimiento "REFIT") por valor 1.097 millones de euros, con 33 yates en construcción.

Entre los aspectos destacados del trimestre, tenemos que el Admiral (75mt) galardonado como "yate motor del año", hubo una venta de un edificio en Viareggio, con un ingreso neto de 10,6 millones de euros, una calificación ESG de BBB y la agencia Cerved de calificación crediticia la ha mejorado para el grupo a A2.2. También destacan adquisición de Celi y pasará a cubrir el 60% de las necesidades de TISG.

(FUENTE: informe de presentación de la empresa Q12023).

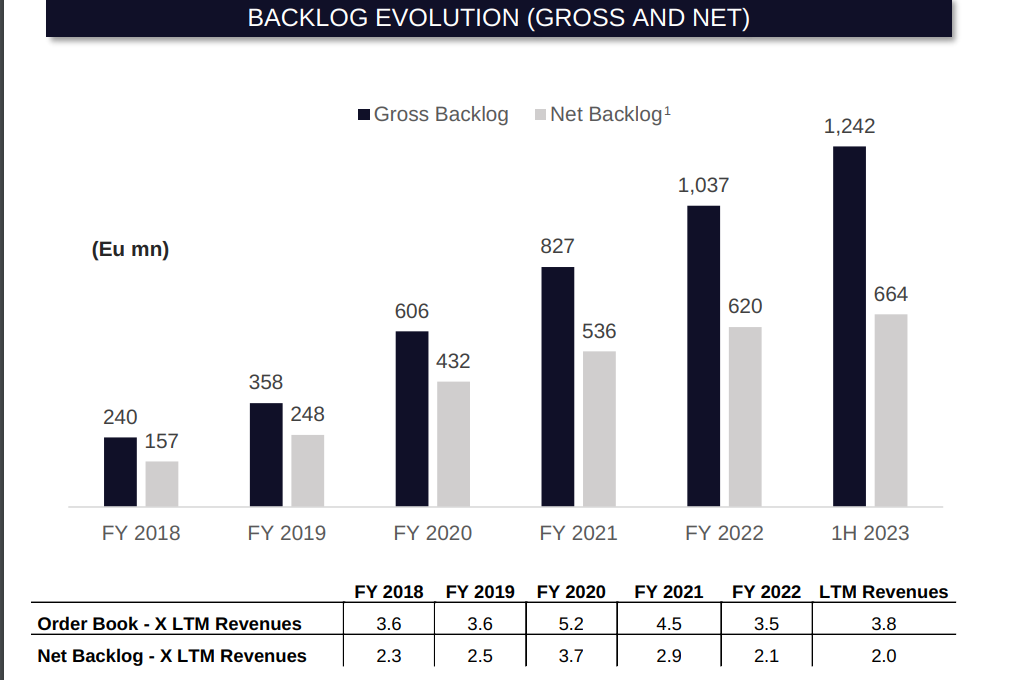

Como vemos en la imagen, sigue habiendo un fuerte crecimiento en el Gross Backlog o "cartera de pedidos brutos" y en el net backlog "cartera de pedidos netos". Para los que no saben que significa Net Backlog, daré una breve explicación.

Net Backlog: se refiere al valor total de los contratos en curso, relacionados con los yates que aún no se han entregado a los clientes, ya registrados en las cuentas de resultados.

Una vez más demuestra ser resiliente a dicha crisis debido a que su base de clientes es sólida (UHNWI), compradores al contado que no necesitan financiación para adquirir productos, la empresa no vende yates hechos, vende yates personalizados según los requerimientos de la persona y asesoría, por lo que no manejan inventario y se descarta dicho riesgo.

Puntos a tratar:

- El aumento de las ventas +24% fue principalmente por la evolución de los ingresos de la construcción naval debido al avance de los proyectos existentes y la firma de nuevos contratos.

- Las inversiones del periodo están relacionadas principalmente al plan de inversión TISG 4.0 y TISG 4.1, que van directamente en relación con TISG 4.2.

- El incremento de REFIT ascienden a 23 millones de euros (en línea con el primer trimestre del año 2022).

- Los ingresos de este segmento van ligados a la planificación estratégica de los contratos de mantenimiento, la compañía espera una aceleración en los ingresos de esta división para el segundo trimestre.

El incremento del margen EBITDA fue atribuible a los siguientes aspectos:

- Buena gestión de costes de explotación.

- Eficiencia en los procesos de producción.

- Beneficios derivados a las inversiones.

- Aumento de los precios, debido a la conciencia de la marca.

- Economías de escala.

Según el libro de pedidos, hay una demanda en América y la región de Asia pacífico "APAC" (de un total del 37% en 2020 al 64% en el Q12023).

La catera de órdenes tiene un crecimiento visible para 2027.

(FUENTE: informe de presentación de la empresa Q12023).

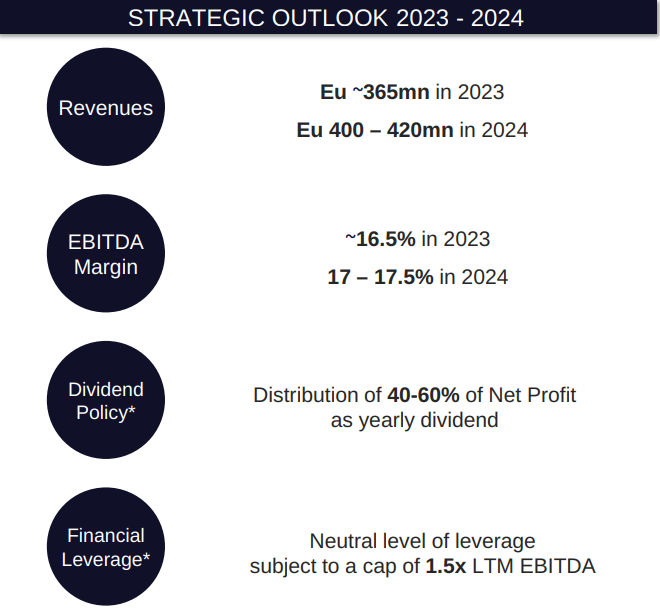

La compañía da una guía para 2023 de 365 millones de euros en ingresos, a 2024 rondan las proyecciones entre 400 - 420 millones de euros.

EBITDA margin para 2023 del 16.5% y para 2024 entre 17%- 17.5%.

Una política de dividendos entre el 40%-60%.

Una deuda de 1.5x LTM EBITDA.

Unos resultados muy sólidos, a pesar de una macroeconomía compleja, de momento no planean ninguna actividad de M&A, quieren crecer orgánicamente, en el plan de relanzamiento para Perini Navi, hay 3 contratos firmados y 4 negociaciones en curso (yates de más de 70mt), fueron mu bueno los resultados para la empresa, lo más importante es que cada vez la marca gana popularidad y hay demanda dentro del sector.

Valoración

Se espera que la compañía genere un Free Cash Flow a 2023 de 31,5 millones de euros, según analistas, lo que nos daria un Cash Flow Per Share de 0,59 euros por acción, si lo multiplicamos por su EV/FCF medio histórico de 17x tenemos un precio objetivo a finales de este año 2023 de 10 euros por acción, un 26% de rentabilidad en un año, desde los precios actuales, debemos recordar que todo si logra superar estimaciones de analistas.

Comentarios

Publicar un comentario