Tesis de inversión Close The Loop

- COMPAÑÍA: Close The Loop.

- TICKET: CLG

- CAPITALIZACIÓN BURSÁTIL: $118.247M AUD.

- MERCADO DE VALORES: Australia.

- SECTOR: industriales.

- INDUSTRIA: servicios ambientales.

- ESTILO DE INVERSIÓN: micro cap.

- FECHA: 06/08/2023.

NOTA: en pocas palabras, la empresa mediante su tecnología patentada ayuda a sus clientes a elegir los productos necesarios para su debida reutilización, no solo eso Close the Loop también gana dinero por la recogida y la venta de estos residuos, recoge los residuos seleccionados y clasificados, los lleva a sus centros de fabricación para después venderlos a sus posibles clientes. Los clientes de recolección de residuos son empresas que están en la lista Fortune 500, entre algunos son: Walmart, Xerox, Canon y etc., y sus clientes potenciales a las cuales la empresa vende sus productos son: Coles, Zero, Scotts y etc. . . . ., en la siguiente imagen lo demuestra.

A través de la educación podemos tener un impacto significativo en

en el 98% que no se recicla en circuito cerrado para ofrecer más

oportunidades de crecimiento, con un valor de mercado estimado de $4.5 B a $9.9 B. hay vientos de cola en el sector, lo cual la empresa podría seguir creciendo y abarcar cuota de mercado a nivel global.

Algunas tendencias claves del sector son:

- Se necesitan 3 billones de dólares anuales de inversión de capital adicional para cumplir con métricas de sostenibilidad.

- S prevé que el mercado mundial de envases flexibles crezca de $248.760 millones de dólares australianos a $291.500 millones de dólares australianos para 2026.

- Los clientes/marcas están estudiando como aumentar su "licencia social para operar" con una recuperación más eficaz y eficiente de recursos para 2025.

- Los envases deben ser reutilizables, reciclables o compostables.

- 70% de todos los envases de plástico son reciclados.

- 50% del contenido reciclado en envases plásticos.

En la siguiente imagen sacada del informe trimestral de la empresa se detalla.

Como se ve en la imagen, el gobierno australiano ha venido promoviendo desde el 2018 una ley de gestión de residuos, en 2020 ley de reciclaje y reducción de residuos, 2021 prohibiciones de la política exportación de residuos plásticos, y en 2022 ley de reciclado puro por la UE. Así, Close the Loop se beneficia de dichas regulaciones, ya que más empresas se unirían a su cartera de clientes para cumplir con las normas del gobierno australiano y por la Unión Europea.

ESTRATEGIA DE CRECIMIENTO.

- Crecimiento inorgánico para crecer en el nicho de los envases y el reciclaje.

- Adquirir e integrar negocios complementarios que aumenten los beneficios para crear sinergias en toda la empresa.

- Expansión del mercado internacional con nuevos clientes, utilizando la infraestructura Close the loop.

- Aumentos de las ventas a través de oportunidades de venta cruzada en diversos productos.

- Impulsar nuevos programas en la recogida del reciclaje y recuperación.

- Mayor automatización en Estados Unidos para aumentar la eficacia operativa.

FUNDAMENTALES.

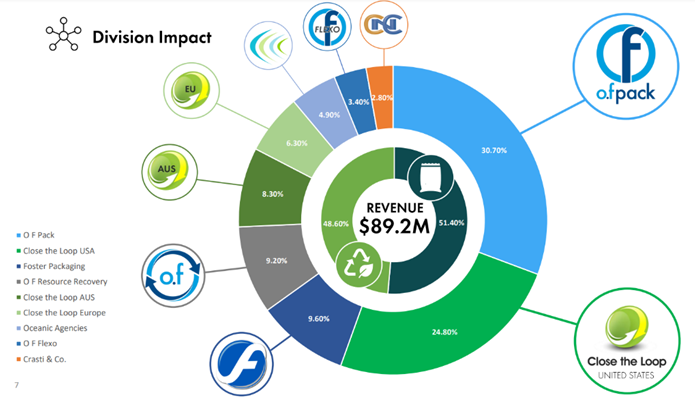

En la siguiente imagen vamos a ver de dónde provienen los ingresos.

Nota: cómo se puede ver en la imagen sacada en el informe anual del 2022 vemos que la división de envases supone el 30,70% de los ingresos.

El 24,80% de los ingresos provienen de estados unidos mediante la infraestructura Close the Loop.

El 9,60% de los ingresos proviene de la división de embalaje.

El 9,20% de los ingresos vienen de la división de recuperación de recursos.

El 8,30% de los ingresos vienen de la implementación de su infraestructura “Close the Loop” en Australia.

El 6,30% de los ingresos vienen de la implementación de su infraestructura “Close the Loop” en Europa.

El 4,90% de los ingresos vienen de la división agencia marítima.

Las dos últimas no suponen tanto peso en la cartera de ingresos de Close The Loop.

(fuente: Mercado Screener).

Nota: Close the Loop en los ingresos por geografía tenemos un 67% de los ingresos provenientes de Australia, un 19% de los ingresos provienen de Estados Unidos, un 8% proviene de la parte de Sudáfrica y el 4% proviene de Europa.

(fuente: informe trimestral)

Como se ve en la imagen, desde el 2021 obtuvo el crecimiento, dos años consecutivos desde su salida a bolsa, Close the Loop antes de salir a bolsa generaba perdidas, pero que a partir del 2021 se ha vuelto rentable.

Deuda neta/EBITDA: 1,2x

Deuda /equity: 52%

Deuda/activos: 26%.

Deuda neta / FCF: 1,7x

NOTA: una deuda saludable y controlada hasta el momento. Deuda neta/FCF se demorarían aproximadamente 2 años en pagar toda la deuda.

Ampliación de capital: En 2023, Close the Loop adquirió una empresa estadounidense de productos electrónicos por $66 millones de dólares por una empresa que produjo al año $13 millones de dólares, lo cual, la han comprado a 4x beneficios.

Dicha adquisición se efectuó mediante una ampliación de capital, la cual destino 136,36 millones de acciones a 0,33 dólares australianos por valor de $45 millones de dólares australianos, esta ampliación se hizo a un PER de 17x beneficios, esto es bueno, ya que amplio dicho capital por encima de su PER histórico, para comprar una compañía a 4x beneficios, la directiva incorporada que los propietarios de esta empresa se queden como accionistas mayoritarios para que haya que esta nueva extracción salga adelante y la logren integrarse central.

Los intereses pagados $(0.8) millones de dólares australianos, en comparación con el año anterior de $(0.8) millones de dólares australianos, el tipo de deuda al que se financia es variable.

Working capital: $16.3 M de dolares australianos, es positivo lo cual es bueno ya que la empresa es capaz de financiar su negocio.

Ratio de capital circulante: 4,2x la empresa ha ido mejorando este ratio para mejorar la eficiencia en el corto plazo de sus activos.

ROA: 8%

ROE: 15%

ROIC: 11%

MARGEN BRUTO: 29%

MARGEN OPERATIVO: 7%

MARGEN DE BENEFICIO NETO: 7,3%

PER medio histórico: 17X

PER: 17X

VE/FCF: 9X

FCF Yield: 10% (hasta la fecha la rentabilidad del bono estadounidense a 10 años es de 3,38%)

Equipo directivo.

Joseph Foster CEO: 40 años de experiencia en la industria del envase flexible. Con experiencia en ingeniería, producción, técnica en ventas y marketing. El CEO acepta el puesto tras fusionar su empresa “OF Packing”, fusión que se lleva a cabo a finales del 2021, actualmente posee el 19.17% de las acciones en circulación de Close the Loop por un valor de $23,151,211 dólares australianos.

Sueldo base anual $308.251 dolares australianos ratio en comparación con las ventas del 22%, más el 50% de incentivo por cumplir los objetivos de la empresa, sujeto a la consecución de los objetivos empleados.

Marc Lichtenstein: se unió al grupo en 2017 como CFO, durante 25 años, Marc ha dirigido y trabajado en una serie de altos cargos en diferentes empresas cotizadas. Tiene experiencia en OPVs, ampliaciones de capital, periodos de crecimiento exponencial y grandes adquisiciones. Actualmente no tiene acciones de la organización. Sueldo base anual $350.000 dólares australianos ratio en comparación con las ventas de la empresa de 24%, más el 50% de incentivos si se cumplen los objetivos de la empresa.

Lawrence Jaffe: fue consejero delegado y director general de RPM Australia hasta 2015 y resultó cuando la empresa vendió sus divisiones más importantes. En 2016, Lawrence reunió a los fundadores de OF Packaging Group, convirtiéndose en director financiero y presidente ejecutivo. Actualmente posee el 19% de las acciones en circulación de Close The Loop por valor de $23,715.465 dólares australianos. Sueldo base $300.000 dolares australianos ratio en comparación con las ventas de la empresa del 20%, más incentivos si cumplen los objetivos del 50%.

Brendan Yee: es el co-fundador de OF Packaging y actualmente posee el 18.37% de las acciones en circulación por un valor de $22,187.130 dólares australianos.

Nota: vemos que la directiva tiene “skin in the game” al poseer el 57% de las acciones en circulación, así que, al emplear cualquier decisión estratégica, ya sea de adquisición sea buena o mala les repercutirá en su bolsillo y por ende al de sus accionistas, así que, no tomaran malas decisiones que puedan hacerle mal a la empresa. En cuanto su salario es un poquito alto en comparación con sus ventas y la capitalización de la empresa, pero también vemos que la directiva tiene gran parte de su patrimonio en acciones de la empresa lo que generaría una confianza en que ejecutan bien sus planes estratégicos y generen valor al accionista.

Ventajas competitivas.

En este apartado te nombrare algunas ventajas que segun mi punto de vista tiene la empresa:

- Equipo directivo: la directiva tiene “skin in the game” al poseer el 57% de las acciones en circulación, toda decisión de adquisición lo hará de forma efectiva y creando valores para el accionista. Su CEO tras la fusión de OF Pack quedo como accionista mayoritario y director ejecutivo, así que estamos ante la primera generación de equipos directivos de la empresa.

- Relaciones estratégicas con empresas: Close the Loop tiene asociaciones sólidas con empresas Fortune 500, como Xerox, Staples, HP y Konica Minolta. Estas relaciones estratégicas le brindan una ventaja competitiva al tener acceso a una base de clientes establecida, ya que, demuestra la confianza hacia la empresa. No solo la recuperación de dichos residuos, sino que la mayoría de sus clientes también son clientes que les compran sus productos fabricados a base de dichos residuos.

- Activos intangibles: · su tecnología patentada les permite escoger los residuos de plásticos blandos, electrónicos, cartón, etc., de forma más eficiente y automática, permitiéndole a la empresa optimizar los costos operativos.

- Experiencia y conocimiento del sector: · Close the Loop ha estado operando en el sector de la sostenibilidad económica circular durante un tiempo considerable. Su ventaja es la experiencia y conocimiento en la gestión de residuos y la recuperación de recursos, cumpliendo con las necesidades de sus clientes al ofrecer soluciones efectivas y eficientes.

- Adquisiciones estratégicas: · a medida que hagan adquisiciones y las integren a su modelo de negocio provocando sinergias, esto crea valor al accionista a largo plazo, haciendo posicionar a la empresa en el mercado, diversificando puntos geográficos y una mayor red de clientes que provengan de dichas adquisiciones lo cual se traducirá en nuevos ingresos recurrentes.

Riesgos.

- Equipo: Actualmente en el equipo directivo cobra un salario excesivo en comparación con el tamaño de la empresa, si bien no estamos contando los ingresos de la empresa por una dicha adquisición que en este caso el sueldo de los directivos podría ser aceptable.

- Estrategia de crecimiento: que no ejecuten las estrategias planteadas para generar valor al accionista y comprendan negocios ridículamente sobrevalorados, o hagan ampliaciones de capital no convenientes con el fin de diluir al accionista.

- Red de clientes: que sus clientes pierdan confianza en la empresa y decidan irse a sus competidores.

Valoración.

Si normalizamos la reciente adquisición que hicieron y agregamos su beneficio neto nos daría que la empresa debería cotizar a fines del 2023 a $0.46 céntimos de dólar australiano, actualmente al momento de hacer esta tesis cotiza a $0.42 céntimos lo que nos daría un margen de seguridad del 9,52%.

Como se puede ver en la tabla siendo conservadores y un crecimiento del 10% obtenemos un precio objetivo a 5 años de $1.25 dólares australianos lo que nos daría un retorno anualizado del 24.37%.

Conclusión.

En resumen, Close the Loop es un proveedor líder de soluciones de sostenibilidad con un enfoque en la economía circular. Su modelo de negocio se centra en la recolección, clasificación y reutilización de recursos; su estrategia de crecimiento incluye la expansión internacional y adquisiciones estratégicas. La empresa actualmente ha experimentado un crecimiento significativo en sus ingresos y beneficios, cuenta con un equipo experimentado en el sector y con “Skin in the game” generando valor al accionista. Es una empresa anticrisis que con un FCF YIELD del 10% podría ser una inversión interesante a largo plazo.

Actualmente, la empresa presenta un 9.52% de margen de seguridad en 2023, por lo regular pedimos como mínimo un margen de seguridad del 15%.

Catalizadores.

- Evolución de las ventas crecientes.

- Margenes operativos, beneficio neto y FCF creciendo en los ultimos años.

- Eps y FCF creciendo en los ultimos años.

- En cuanto al CAPEX ha ido creciendo a medida que la empresa crece.

- El futuro crecimiento de la empresa se estima un crecimiento del 30% vs su sector del 6%.

- anticrisis.

- Equipo directivo cuenta con "SKIN IN THE GAME" , posee el 57% de las acciones en circulación.

- Baja deuda.

- Expansion de margenes.

- Generación de FCF positivo.

- Ingresos recurrentes.

- Lo malo es que el sueldo de su directiva es alto para el tamaño de la empresa.

- Sector con vientos de cola, impulsado por los gobiernos.

- Margen de seguridad minimo del 15% que se pide, tiene un 9.52% esperaria que baje un poquito mas y este entre el rango que se pide.

- ROICS superior al 10%.

AVISO LEGAL: toda la información ofrecida en el presente documento tiene un carácter informativo y no representa una recomendación de compra (artículo 63 de la ley 24/1988, de 28 de julio, del Mercado de Valores). Antes de invertir en una cuenta real, es necesario tener toda la información adecuada para una decisión de compra o venta.

Comentarios

Publicar un comentario