H1 2023 Auto Partner y H2 2023 Spyrosoft SA

H1 2023 Auto Partner.

Aspectos más destacados en el primer trimestre.

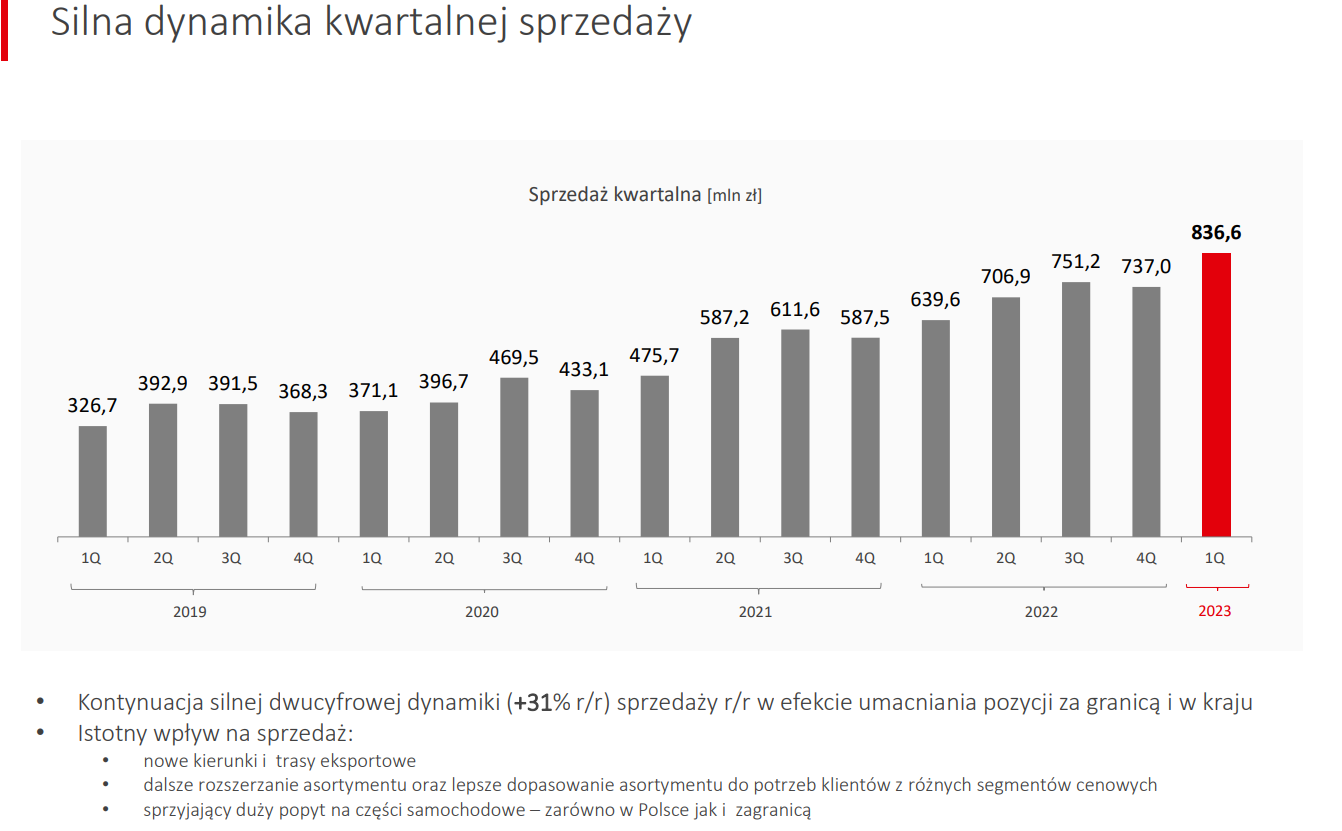

✅ Aumento de los ingresos en un 31% hasta 836,6 millones PLN.

✅ Mayor fortalecimiento de la expansión en el exterior: las exportaciones representan casi el 52% de los ingresos.

✅ Inauguración prevista de un nuevo centro de distribución en Zgorzelec en 2024/2025.

✅ EBITDA 72 millones PLN, -3%.

✅ EBIT 62 millones PLN, -7%.

✅ Beneficio neto 43 millones PLN, -14%.

Polonia.

✅ En Polonia el número de matriculaciones de turismo aumento un 21% interanual, vehículos comerciales tuvo un crecimiento del 19,2%.

✅ En abril del 2023, el precio medio de los autos usados bajó a 2.000 PLN respecto al mes anterior.

✅ La edad media de los carros de turismo es de aproximadamente 13 años.

✅ Tasa de desempleo en Polonia a finales de marzo se situó en 5,4%.

En cuanto a las ventas en el exterior, aumentó un 34% y las ventas en Polonia crecieron un 21%.

(FUENTE: H1 2023 de la empresa)

(FUENTE: H1 2023 de la empresa)

Como podemos ver en la imagen, las ventas trimestrales siguen creciendo a dos dígitos (31% interanual) como resultado de fortalecimiento en la posición de la empresa en el extranjero y en Polonia. El aumento de estas ventas se debió a lo siguiente:

- Nuevas rutas o direcciones de exportación.

- Mayor ampliación de la gama de productos y mejor adaptación de precios hacia las necesidades de los clientes.

- Alta demanda de repuestos para automóviles tanto en Polonia como en el extranjero.

(FUENTE: H1 2023 de la empresa)

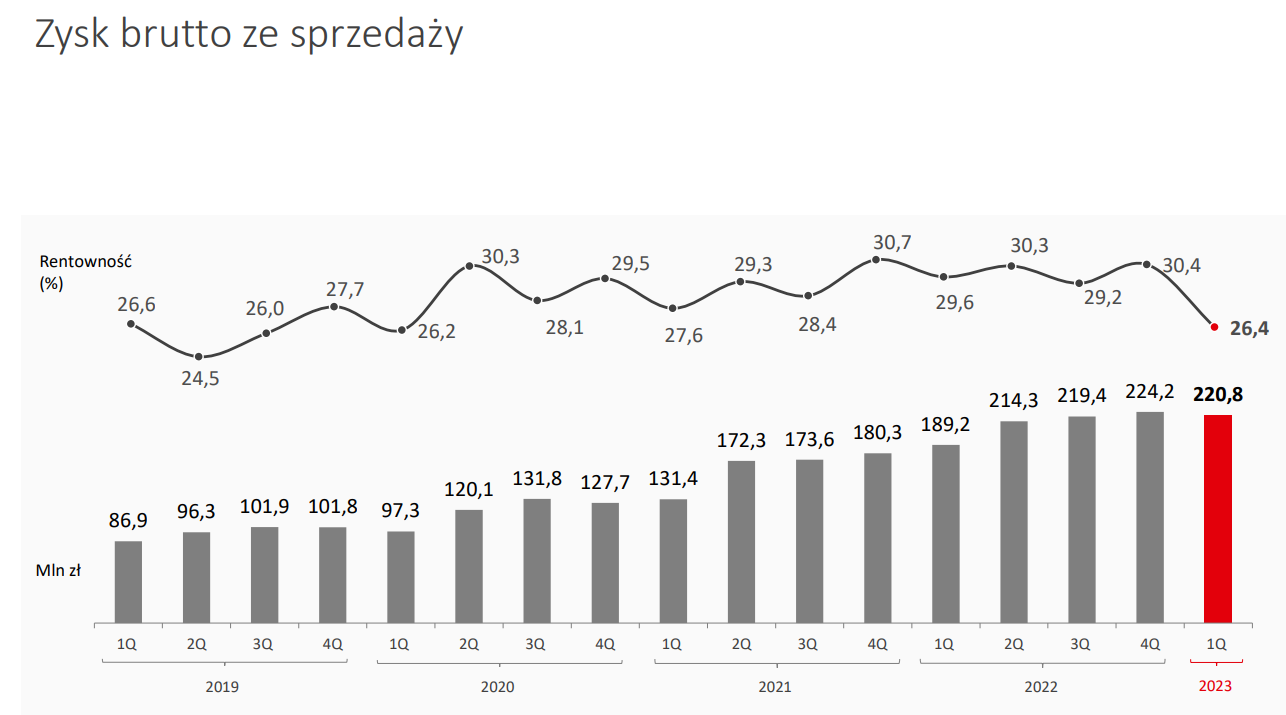

Como podemos ver en la imagen, el beneficio bruto aumento un 17% respecto al año anterior, unos 220,8 millones PLN, si bien respecto al EBITDA, EBIT y beneficio neto decrecieron, la deuda neta/EBITDA siguen manteniéndola en 1.0x.

(FUENTE: H1 2023 de la empresa)

El margen bruto sé contra de 30% a 26.4%, como vemos en la imagen, cada primer trimestre de la compañía este margen tiende a contraerse.

(FUENTE: H1 2023 de la empresa)

Como vemos en la imagen, los retornos son los siguientes:

- Margen bruto 26.4%.

- Margen EBIT 7,4%.

- Margen de beneficio neto 5,1%.

- Margen EBITDA 8,6%.

A pesar del entorno macroeconómico exigente, han sabido mantener unos buenos márgenes, pero los principales motivos a sus caídas son:

- Ventas de bienes adquiridos en 2022, precios de transporte elevados, caída de tipos de interés EUR/PLN, especialmente USD/PLN y una caída significativa en los precios de fletes.

- El impacto de una alta inflación (incluyendo el crecimiento salarial), además del aumento de la tarifa de datos, la principal razón de los costos operativos.

- La empresa evalúa como temporal el impacto de los costos financieros.

- Aumento de las tasas de interés sobre la rentabilidad neta.

(FUENTE: H1 2023 de la empresa)

Como vemos en la imagen, en cuanto a los flujos de efectivo, tenemos que el Flujo de efectivo operativo se disparó a 161 millones PLN, en comparación con el año anterior, lo que nos deja una situación de liquidez estable, de momento no recompraron acciones, amortizaron deuda (26.8) millones PLN.

(FUENTE: H1 2023 de la empresa)

En la imagen vemos que los niveles de inventario han estado estables, el índice de rotación de inventario al 31 de marzo del 2023 fue de: 141 días frente a 159 del año pasado.

Resumen.

- Crecimiento de las ventas.

- Aumento de las ventas de exportación, +34%.

- Mantienen una baja deuda neta/EBITDA de 1,0x.

- Sólidos niveles de rentabilidad a pesar de los costes de financiación, y a pesar de una caída periódica de los márgenes,

- Buenas perspectivas para el mercado de distribución de repuestos.

- Se prevé un mayor crecimiento de la escala de operaciones, incluye inauguración del centro de distribución en Zgorzelec.

- Incremento del espacio de almacén hasta cerca de los 140.000 metros cuadrados.

- Tras presentar resultados, la acción sube +3.92%.

Valoración.

Se espera que la compañía genere unos EPS de 1.7 zlotys por acción a finales de año, si lo multiplicamos por el PER medio de la industria de 16x tenemos un precio objetivo de 27 zlotys por acción, una rentabilidad del 30%, desde los precios actuales de 20.70 zlotys.

Ahora pasemos a comentar los resultados de Spyrosoft SA.

H2 2023 SPYROSOFT SA.

✅ Ingresos en ventas: 205 millones PLN, un +47% en comparación con el año 2022, en el mismo periodo.

❌ EBITDA: 20,5 millones PLN, descenso del -8%, en comparación con el año pasado, con un margen EBITDA del 10%.

La tasa de crecimiento en ingresos se situó por encima de la estrategia del grupo 2022 - 2026 (crecimiento orgánico medio anual del 33%, del 25% a 35% anual). Lo cual refleja un aumento en las operaciones del grupo.

En los últimos 6 meses, la compañía ha estado invirtiendo en el desarrollo de una red internacional de oficinas. La realización de este tipo de gastos, combinada con una menor demanda de servicios informáticos, como consecuencia de una ralentización mundial en la economía, la directiva planea seguir escalando las operaciones del grupo.

Otro factor que causo un debilitamiento del EBITDA fue por el fortalecimiento del zloty en este segundo trimestre. La empresa opera en mercados internacionales y el 85% de los ingresos proceden del extranjero.

Como podemos ver, spyrosoft no se escapa de la ralentización del sector, por lo que nos lleva a deducir que el sector actualmente está pasando por malos momentos, donde abunda una incertidumbre sobre las tasas de interés, ocasionando que las empresas (clientes), posterguen proyectos hasta que por lo menos se tenga un panorama de como acabaran las tasas de interés. Aun así, el crecimiento en las ventas fue abismal, en consecuencia el mercado la ha castigado con un -8% tras presentar sus resultados.

Comentarios

Publicar un comentario