Grupo FOS SPA.

Tesis de inversión Grupo Fos SPA.

- Compañía: Grupo FOS SPA.

- Ticket: FOS SPA.

- Mercado de Valores: Italia, Milán (BIT).

- Cap. Bursátil: 24,35 M de euros.

- Sector: Servicios Tecnológicos.

- Industria: Servicios de tecnología de la información.

- Tipo de inversión: Nano-Cap.

- Fundación: 1999.

- Director General: Botte Enrico.

- Pecio: 3,54 Euros.

Historia.

(FUENTE: Informe de presentación 2022, Fos).

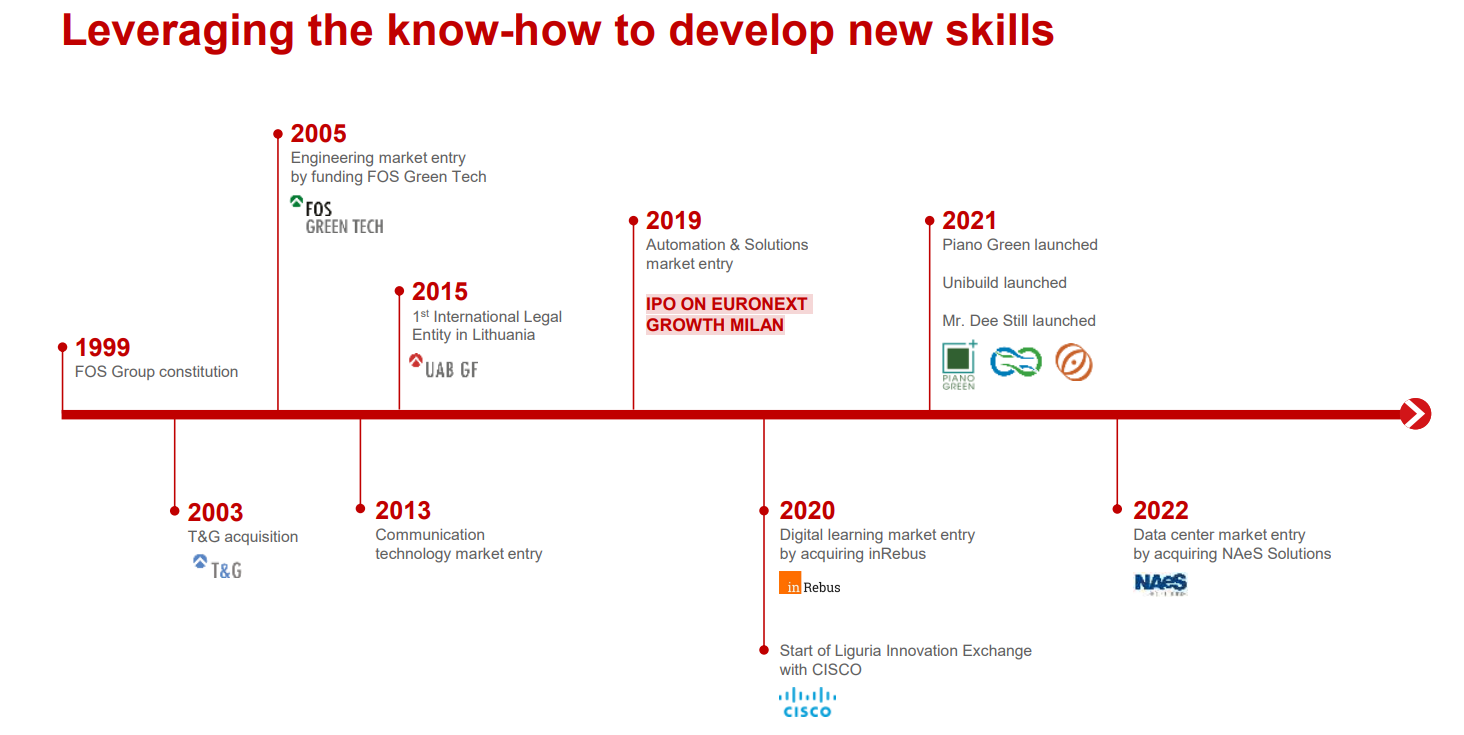

Como podemos ver en la imagen, en 1999 la empresa se consolidó llamándose Grupo Fos SPA, en 2003, adquieren a T&G, en 2005 entra en el mercado de la ingeniería financiado por FOS Green Tech. En 2013, la empresa entra en el mercado de la tecnología de la comunicación. En 2015, nace la primera entidad jurídica en Lituania. En 2019, hace su IPO en Euronext Growth Milán y entra al mercado de la automatización y soluciones. En 2020, se relaciona con Cisco, para dar inicio al intercambio de innovación en la ciudad de Liguria-Italia y entra al mercado de aprendizaje digital mediante la adquisición de inRebus.

En 2021, Lanzan Piano Green, Unibuild y Mr. Dee Still y en 2022, entran al mercado de centros de datos, mediante la adquisición de NAeS Solutions.

Así, en la actualidad queda constituido el Grupo FOS SPA de la siguiente manera:

(FUENTE: Informe anual 2022, Fos).

Sobre la empresa.

Es una empresa tecnológica, con sede en Italia, que opera en el mercado de servicios digitales e ingeniería. En el mercado de ingeniería, la empresa desempeña un papel importante, transformando a las empresas al mundo digital e integra ideas innovadoras a sus clientes.

Dentro del mercado de servicios digitales, el grupo opera como integrador de sistemas en dos macroáreas, diseño, desarrollo y gestión de aplicaciones informáticas (software house) y diseño y gestión en infraestructuras de comunicación digital (infraestructuras digitales).

Software House: tiene centros de competencia corporativos en los ámbitos de la ciberseguridad, aprendizaje digital, móvil, domótica y SCADA (sistemas de supervisión y control de datos), en el campo de la infraestructura digital, su competencia son empresas de telecomunicaciones y empresas que enfocadas en los centros de datos.

La misión del grupo es ayudar a los clientes a construir sus negocios sólidos y exitosos, integrando en la cadena de valor, servicios y productos digitales basados en la sostenibilidad y la innovación continua.

El modelo de negocio de la empresa, basado en servicios recurrentes e ingeniería, le permite comercializar como único punto de contacto para satisfacer la demanda de soluciones a problemas más complejos.

Hitos importantes del 2022.

✅ Crecimiento Orgánico en los servicios digitales, tanto en aplicaciones de software como en infraestructura.

✅ Empuje innovador de los proyectos de ingeniería e investigación y desarrollo.

✅ Nuevas asociaciones estratégicas vinculadas a la transferencia de tecnología en el mercado, resultados de la investigación realizada con instituciones y universidades.

✅ Entrada a nuevos sectores verticales, principalmente en bienes de consumo y aeroespacial.

✅ Entrada al mercado de centros de datos, mediante la adquisición de NAeS Solutions.

La empresa opera bajos 3 áreas de negocio:

Área de Software House: en esta área la empresa opera bajo 3 líneas de negocio:

- Tecnologías de la información: ofrece consultoría informática, desarrollo de software y aplicaciones digitales.

- Automatización y soluciones: diseña y desarrolla soluciones de software para supervisión y monitorización remota.

- Aprendizaje digital: diseña y desarrolla soluciones de aprendizaje digital multilingüe, soluciones de aprendizaje digital personalizadas basadas en catálogos.

- Tecnología de la comunicación: ofrece un servicio especializado en reparación y reacondicionamiento de equipos electrónicos para los principales operadores de telecomunicaciones nacionales e internacionales.

- Centros de datos: diseña y gestiona centros de datos para los clientes del grupo.

Área de la ingeniería: la empresa opera en esta área como línea de negocio especifica, pero lleva a cabo dos actividades específicas:

- Diseño y desarrollo de sistemas digitales (software y electrónicos)

- Diseño y desarrollo de proyectos de investigación e innovación para la creación de prototipos y soluciones innovadoras.

(FUENTE: Informe de presentación 2022, Fos).

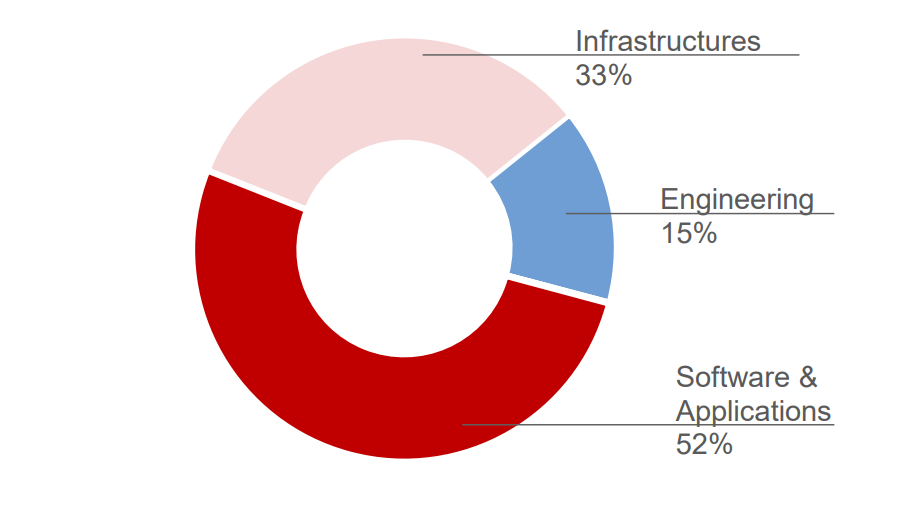

Como podemos ver en la imagen, el área de software House & Applications es el área de mayor ingreso con el 52%, seguida del área Infraestructura digital con un 32% de los ingresos y un 15% de los ingresos, se lo lleva el segmento de Engineering.

Estrategia de crecimiento.

La estrategia de la empresa se centra en la integración de dos directrices que garantizan un crecimiento sostenible:

- Crecimiento orgánico: reforzar alianzas comerciales existentes con clientes "grandes" e integrar nuevos clientes.

- Crecimiento de líneas externas: la empresa pretende continuar la búsqueda y cierre en las operaciones de adquisición con el fin de mejorar su cuota de mercado en Italia, ampliar la cartera y la presencia territorial.

- Mercados internacionales: La empresa planea aumentar su presencia internacional, principalmente en países de Europa del Este, con el fin de replicar su modelo de negocio que FOS utilizó en Lituania.

Mercado.

En 2022, el mercado italiano confirmó una tendencia de crecimiento positiva, según la empresa. El valor de mercado donde opera la empresa se situó en 2022 en 37 M de euros, la ralentización es por el problema macroeconómico caracterizado por la crisis energética, el endurecimiento de las condiciones financieras y el retroceso en el consumo de los hogares.

Las previsiones de la empresa, se espera que en 2023 el mercado digital italiano crezca ligeramente +3% un valor de mercado total de 79 M de euros. Para los años siguientes se espera un crecimiento interanual del +4,8% en 2024 y 5,3% en 2025, llegan a un valor de mercado para 2025 de 87, M de euros.

(FUENTE: Informe anual 2022, Fos).

(FUENTE: Informe anual 2022, Fos).

Como vemos en la imagen, el mercado digital italiano a 2023 se espera un crecimiento del 3%, en 2024 un crecimiento del 4,8% y en 2025 un crecimiento del 5,3% como había mencionado anteriormente.

(FUENTE: Informe anual 2022, Fos).

Como vemos en la imagen, el iCloud Computing, se espera que supere los 10.000 millones de euros, en 2025. Gracias a un crecimiento interanual del 24,5% en el periodo 2022-2025. La nube juega un papel fundamental en la transformación digital.

Le sigue LOT "internet de las cosas", con 4.000 millones de euros, un 8% CAGR en los periodos 2022 - 2025, y por último Mobile Business, con 5.000 millones de euros, un 6,1% CAGR.

En la segunda agrupación incluye ciberseguridad, con 1.600 millones de euros, un 14% CAGR, el crecimiento es impulsado por la necesidad de proteger los datos y BIG DATA, 1.600 millones de euros, un 12% CAGR, el crecimiento en BIG DATA es impulsado por la necesidad de gestionar y mejorar los datos.

Por último, el tercer grupo incluye soluciones tecnológicas de nicho. El primer subgrupo del tercer grupo "plataformas de gestión web" 674, millones de euros, un 5,2% CAGR. La "Tecnología", tuvo un crecimiento del 6,7% CAGR, unos 828 millones de euros.

El segundo subgrupo del tercer grupo incluye inteligencia artificial, 422 millones de euros, 21% CAGR. Automatización de procesos y Blockchain, 43 millones de euros, un crecimiento del 26% CAGR.

(FUENTE: Informe de presentación 2022, Fos).

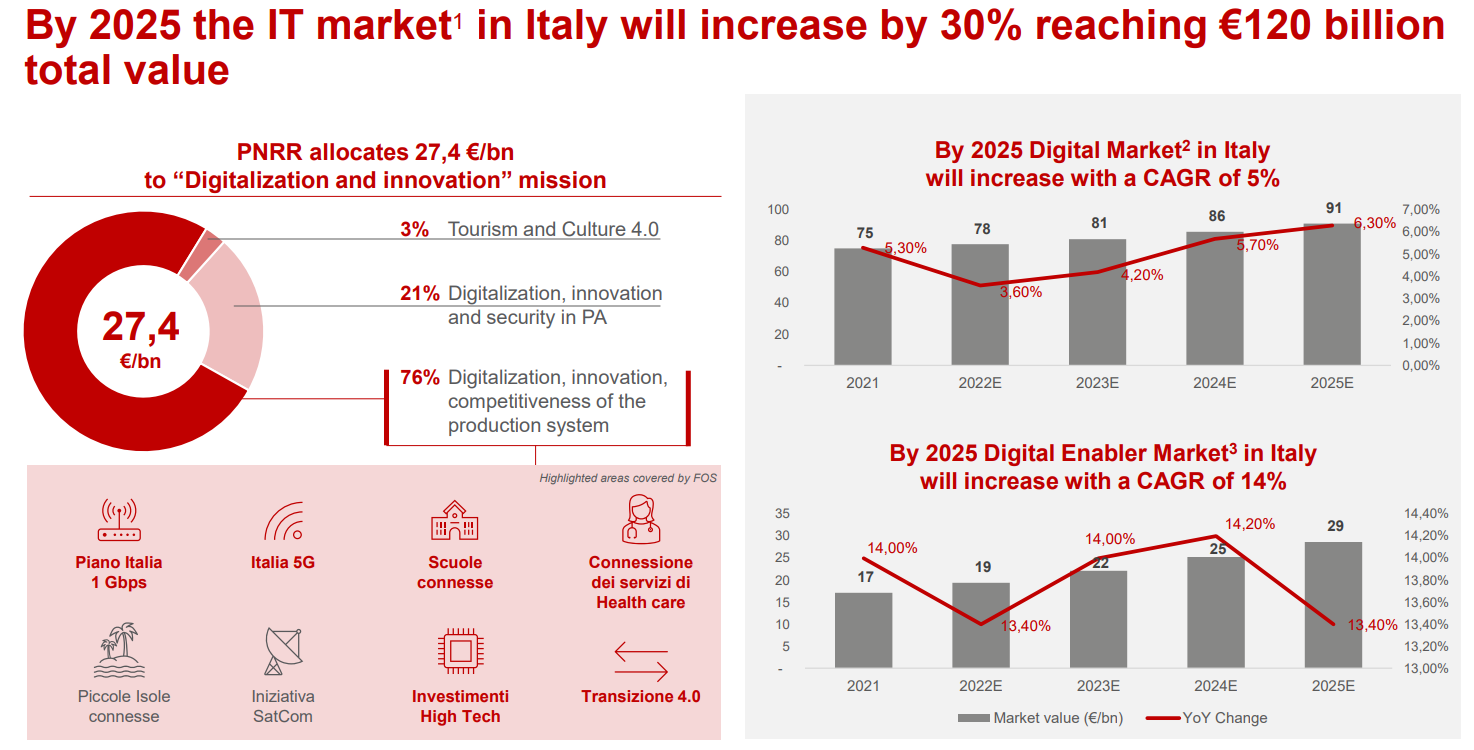

Más, sin embargo, el sector IT en Italia, se espera que en 2025 crezca en un 30%, con un mercado de 120B de euros.

MOAT.

- Posicionamiento geográfico: el grupo FOS posee un amplio posicionamiento en todo Italia y con presencia internacional distintiva.

- Fidelización de clientes: la empresa ha consolidado su relación con varios clientes estratégicos, con los que mantiene relación continua.

- Innovación: con una red de laboratorios y centros de investigación dedicados a la transferencia tecnológica en diferentes industrias.

- Equipo de software: la empresa cuenta con un grupo de empleados que han desarrollado competencias específicas en el desarrollo de software, capaces de implementar aplicaciones innovadoras y captar convergencias del mercado, aprovechando los conocimientos especializados del equipo.

- Capacidad de integrar empresas: la directiva hasta el momento ha sido capaz de crear sinergias de las adquisiciones que ha logrado en este tiempo, pudiendo consolidarse cada vez más en su industria, ya que la competencia de la empresa es cruzada, desde los centros de datos, hasta la ingeniería y desarrollo de software.

Equipo directivo.

(FUENTE: Informe de presentación 2022, Fos).

CFO Leonardo Paron: 11 años de experiencia profesional como CFO, experiencia en planificación estratégica y operaciones de reorganización y reestructuración.

CEO Enrico Botte: 20 años de experiencia como CEO y Co-Fundador de FOS.

CEO Mateo Pedrelli: 25 años de experiencia y Co-Fundador de FOS.

En el consejo tenemos a Brunello Botte, presidente del consejo, junto a los dos CEO'S y Co-Fundadores de FOS, mencionados anteriormente, Marco Caneva, director no ejecutivo y Remo Pertica, director no ejecutivo.

(FUENTE: Informe de presentación 2022, Fos).

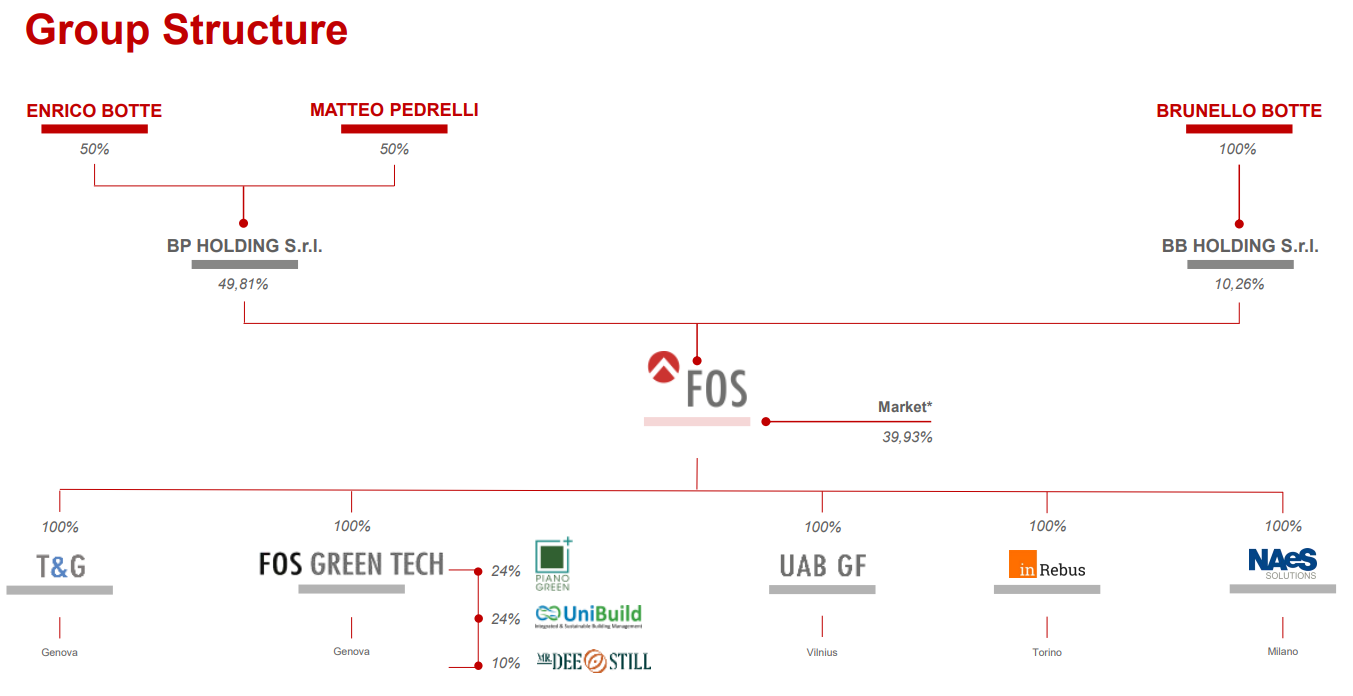

Como vemos en la imagen, los dos Co-Fundadores del grupo FOS poseen el 50% y 50%, su participación está mediante la filial BP Holding SRL, que cuenta con una participación del 50% en el grupo FOS, lo que para Mateo Pedrelli le corresponde el 25% y Enrico Botte unos 25%, el presidente del consejo Brunello Botte posee el 10% del grupo FOS mediante la filial BB Holdings SRL, por lo que en el mercado hay una flotación libre del 39,93% circulante.

En resumen la familia Botte posee el 35% de las acciones del grupo FOS, son los que más tienen voz dentro de la compañía.

✅ Reinversión del negocio.

✅ M&A (adquisiciones).

✅El 7 de septiembre aprobaron un plan de recompras de acciones.

❌ No pagan dividendos (prefiero que lo reinviertan).

✅ Amortizan deuda.

✅ Acumulan efectivo para hacer adquisiciones.

❌ En 2022, emitieron 1.6M de acciones ordinarias, una dilución del 31% en comparación con el 2021, que tenian 5.16M de acciones en circulación. (en empresas nano- cap, es común ver la dilución para respaldar el crecimiento), actualmente con esa dilución al compañia cerró con 6,76M de acciones en circulación.

✅ SBC "Stock-Based Compesation", al estar los co-fundadores al mando no tienen plan de compensación basadas en acciones, puesto que su patrimonio está dentro de la compañía.

Riesgos.

- Concentración de clientes: al ser una empresa nano-cap es muy probable que sus clientes sean muy pocos y tengan un alta concentración, que pueda poner en problemas la situación financiera de la empresa.

- Riesgos de mercado: el riesgo de tipo de interés es un riesgo que pueda tener variación en los flujos de caja futuros, en función a precios, los tipos de cambio, etc.

- M&A: una mala gestión en crear sinergias mediante adquisiciones es un riesgo que probablemente pueda pasar, al ser una empresa "desconocida" por su tamaño no se tiene un track record de adquisiciones pasadas, o el track record de la gestión de su directiva.

Fundamentales.

Como vemos en la imagen, la empresa ha crecido sus ventas a un ritmo del 30% en los ultimos 5 años.

En 2022 la compañía tuvo unos ingresos de 20M de euros un +23% respecto al 2021.

Unos ingresos netos de 1.3M de euros y un EPS de 0,20 euros por accion para 2022, un +17% respecto al 2021.

La ganancia (perdia) bruta en 2022 fue de 12.5M de euros un +18% respecto al año anterior.

En cuanto a su hoja de balance, tenemos unos activos totales para 2022 de 34M de euros.

Efectivo y equivalentes fueron de 9.7M de euros, las cuentas por cobrar representaron el 36% en relación con los activos.

En los pasivos totales en 2022 fue de 12.4M de euros.

la deuda total fue de 8.2M de euros. Como mencionamos anteriormente los equivalentes y efectivo son de 9.7M de euros por lo que cubren fácilmente la deuda en 2022 y tendríamos una deuda neta negativa de (1.5)M de euros, en resumen la empresa no cuenta con deuda o peligro de deuda.

En el FCF tenemos:

Cash Flow operations en 2022 fue de 1.9 M de euros.

De momento la empresa no han emitido plan de SBC "Stock-based Compesations"

Cash Flow investing.

tenemos (3.7) M de euros en 2022, donde tuvieron un CAPEX minimo de (0.1)M de euros y donde la adquisición mencionada anteriormente de NAeS de (1.5)M en efectivo.

Cash Flow Financing 3.3M de euros en 2022.

tenemos emisión de deuda de 3.1 M de euros,

Amortización de deuda (1.4)M de euros,

Emisión de acciones 1.6M (aquí hay una razón, al ser una empresa nano-cap, es común ver diluciones a los accionistas para recaudar dinero para hacer adquisiciones y no tener que endeudarse demasiado y peligrar una banca rota).

FCF fue de 1.8M de euros para el 2022, un FCF margin de 8.7% en relación con sus ventas.

FCF per share de 0.22 euros por acción

NOTA: el 7 de septiembre del 2023, el consejo aprobó un plan de recompras de acciones, entre el 29 de agosto y 7 de septiembre la empresa compró 1.500 acciones a un precio medio de 3,480 euros por acción, por un importe total de 5.220,00 euros, a través de integrae SIM S.P.A como intermediario.

(FUENTE: informe de la empresa).

Q12023.

el 7 de agosto la compañía presentó resultados del primer semestre del año 2023.

los ingresos aumentaron un 46% en esta primera mitad a 11,3M de euros vs., 7.7M de euros del Q12022.

El resultado fue gracias al crecimiento organico, impulsado por la generación de ingresos a partir de nuevas soluciones tecnologicas procedentes de proyectos I+D y plataformas propias, el crecimiento también se ve arraigado por la consolidación de NAeS en el año 2022, la cual ayudó a contribuir a los ingresos, cuyas ventas ascendieron a 2,4M de euros.

Múltiplos.

PER: 14x.

PER medio historico: 20x.

EV/FCF: 16x.

EV/FCF medio historico: 10x.

ROA: 4.5%.

ROE: 12.2%.

ROIC: 6.6%.

Margen Bruto: 66%.

Margen Operativo: 11.8%.

Margen Neto: 7.2%.

Deuda Total/EBITDA: 3x

Deuda Total/FCF: 4.5x (cuatro años y 5 meses se demoraría en pagar la deuda con el FCF que generó en 2022.

FCF YIELD: 12% (la empresa nos da un 12% de rentabilidad sobre el FCF que genera, desde los precios actuales, si lo comparamos con la rentabilidad del bono estadounidense a 10 años que se situa en el 4.25% de rentabilidad).

Valoración.

En nuestra valoración agarramos múltiplos medios historicos, en este caso me enfocaré en el EV/FCF medio historico de 10x, si bien, actualmente la empresa cotiza a EV/FCF de 16x, pero en nuestra valoración muy conservadora agarramos un crecimiento para los proximos 5 años del 17% en sus ventas año tras año, muy inferior al 30% anualizado de los últimos 5 años, tambien hemos puesto una tasa impositiva del 25% y un margen EBIT del 9% solamente, aun así presentó el siguiente resultado:

ha 2023, nos dió un precio objetivo de 5 euros por acción, ha 2027 nos dio un precio objetivo de 7 euros por acción, un retorno anualizado del 14% CAGR desde los precios actuales, todo si la empresa logra cumplir dichos objetivos, aunque no me gusta ser optimista en valoraciones, da una idea de lo que pueda valer la empresa si lográ crecer solamente al 17%CAGR.

Catalizadores.

✅ Insiders alineados con los intereses de los accionistas, poseen el 60% de las acciones.

❌ No es anticrisis debido a que el mercado funciona por proyectos, una ralentización o paralización el sector puede afectar un poco a la empresa.

✅ FCF e ingresos crecientes en los últimos 5 años.

✅ EPS y FCF per share positivos y crecientes.

✅ Margenes en expansión.

✅ Ingresos recurrentes.

✅ Sector con muchos vientos de cola.

✅ En este último trimestre recompraron acciones.

❌ El año pasado diluyeron a los accionistas, emitiendo 1.6M de acciones.

✅ Poco CAPEX.

✅ No tienen plan de SBC.

❌ ROIC inferior al 15% e inclusive al 13% (media del mercado), aun así han ido expandiendo el margen hasta encontrarse en 6%.

✅ Margen de seguridad a 5 años del 14% CAGR.

Creditos.

Agradecido con MeStockAnalyst, por la plantilla Excel y por la idea de inversión.

NOTA: tengan en cuenta al momento de sacar sus propias conclusiones que la empresa es una nano-cap, por lo que es normal que diluyan a los accionistas siempre y cuando el efectivo lo utilicen ya sea en adquisiciones, siempre en pro de que la empresa crezca y se cree un valor para al accionista a medida que el EPS crezca.

Comentarios

Publicar un comentario