Vysarn

TESIS DE INVERSIÓN VYSARN.

Antes de seguir con la tesis, nos trasladaremos hacia Australia. La idea de inversión fue de un seguidor de Twitter llamado Álvaro y he escogido esta empresa por su modelo de negocio, la cual es el agua y todos sabemos que es un comoditi en escasez, esa una Micro-Cap con una liquidez aproximadamente de $261 mil. Empecemos.

- Compañía: Vysarn.

- Ticket: VYS.

- Mercado de valores: Australia (ASX).

- Cap. Bursátil: $64,910 millones de dólares australianos.

- Sector: Servicios industriales.

- Industria: Ingeniería y construcción.

- Tipo de inversión: Micro-Cap.

- Fundación: 2007.

- CEO: James Clement.

- Precio: $0,17 AUD.

Historia.

Peter Hutchinson (presidente actual) compro MHM Metals, empresa que no cotizaba en bolsa ASX, que a fines del 2017 la renombraría como Vysarn.

En 2019, se acordó comprar activos de perforación a Ausdrill por $16 millones. Para septiembre volvieron a ingresar a Vysarn en ASX.

En noviembre del 2021 adquirieron Yield test pumping que luego paso de nombre a Pentium Test Pumping, una compra realizada a menos de EV/EBITDA 4x.

En 2022, Vysarn lanzo su división de consultoría Pentium Water de forma orgánica, y a mediados del 2022 adquirieron ProEng (Project Engineering) por $2.6 millones de dólares AUD a una valoración de 3x EV/EBT.

Sobre la empresa.

Es un proveedor de servicios de agua integrada verticalmente con sede en Australia, a través de sus subsidiarias se dedica a la perforación hidrogeológica, drenaje, bombeo de prueba y consultoría. Sus subsidiarias son:

(FUENTE:página web de la empresa).

- Pentium Water: Es una filial que presta servicios de consultoría en aguas subterráneas, aguas superficiales, planificación medioambiental e ingeniería en recursos hídricos.

- Pentium Hydro: es el principal contribuyente en sus ingresos, esta filial perfora campos y extrae agua por encima del mineral de hierro.

- Pentium test pumping: esta filial se encarga de realizar test de bombeos.

- Project engineering: se encarga de suministrar recarga de acuíferos y soluciones de ingenieria hidraulica.

Para entrar en contexto de lo que es un acuífero es una especie de depósito que contiene agua, la cual circula de forma subterránea.

Como vemos en la imagen, la empresa en su conjunto depende de su filial Pentium Hydro con un peso del 75% sobre sus ventas, la cual se encarga de perforar y extraer agua.

Pentium Hydro: como mencionamos antes, se encarga de perforar y extraer agua, pero vamos a explicarla de la mejor forma: el 75% de las minas de mineral de hierro desarrolladas desde el año 2000 en la región de Pilbara, estas minas contienen una parte de la capa freática (capa freática:es una acumulación de agua subterránea que se encuentra a una profundidad relativamente pequeña bajo el nivel del suelo) que debe ser deshidratado para ser explotado.

El agua deshidratada para operaciones en la mina o como agua potable para la ciudad, para después recargar dicho pozo a través de recarga acuífera (aquí es donde entra el otro segmento de la empresa "project engineering").

Proceso deshidratación:

- Perfore (Pentium Hydro).

- Instalar bombas que extraigan agua del pozo para reutilizar o eliminarlas, supervisar para después contabilizar (Pentium test pumping).

- Deshidratar todos los días durante 3 o 6 meses (Project engineering).

- Repetir el proceso cada 1 o 2 años.

NOTA: Pentium Water recordemos que solo es una consultoría donde evalúan la gestión en hidrología, planificación ambiental e hidrología.

Una plataforma de perforación puede costar unos $7,2 millones de dólares AUD ($5 millones de dólares), pero la empresa no planea comprar más plataformas y ha dado un enfoque a la integración vertical. Vysarn planea firmar contratos con clientes de primer nivel, la cual podrían pagar unos precios más altos.

Sector.

Se espera que el 85% de los depósitos de Pilbara lleguen a 600 GL para 2024, en el 2020 estaban en 450 GL (giga litros).

Los servicios proporcionados por Pentium Hydro son para mineros que se enfocan en el mineral de hierro, el 98% de este mineral se utiliza para la producción de acero. Australia durante los últimos años ha experimentado una fuerte demanda por parte de china con su fuerte crecimiento, la demanda de este mineral incremento, el número de aperturas de minas no ha disminuido desde entonces.

Australia es líder en este mineral de hierro, tanto en la producción como en la extracción el costo oscila entre los $24 y $27 AUD dólares por tonelada, también es el país con mejores costos y por eso china es su principal "comprador" de este mineral.

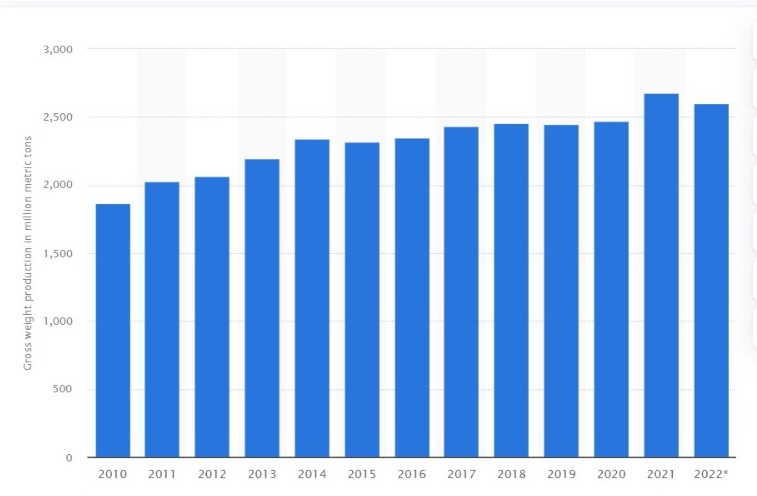

(FUENTE: www.statista.com)

Como vemos en el gráfico, es importante saber como ha sido el volumen de este mineral, a nivel mundial desde el 2010 había un volumen de 1,870 millones de toneladas, al día del 2022 el volumen incremento a 2,600 millones. Australia es pionera en este sector, seguida de Brasil, en 2019 Australia produjo 930 mil toneladas, Brasil se quedó atrás con 480 mil toneladas.

Competidores.

Esta industria está muy fragmentada, con pequeñas empresas siendo jugadores en este negocio. Actualmente, la compañía es la única que cotiza en bolsa de su sector, lo que cabe deducir que los jugadores son empresas privadas.

Pero el competidor en el segmento de consultoría del agua, es una empresa estadounidense Tetratech que cotiza en la bolsa de EE. UU bajo el ticket TTI a 30x beneficios, con 1.300 empleados en Estados unidos y Australia, brinda consultoría del medio ambiente y sobre el agua.

Clientes.

El riesgo de Vysarn es la concentración en dos de sus clientes "más importantes" de Pentium Hydro y Test Pumping, de las cuales son dos:

- FMG "Fortescue Metals Group": es el cuarto productor de mineral de hierro más grande del mundo, una capitalización bursátil de $65 mil millones AUD, tiene unos ingresos por tonelada de $132 millones de toneladas, el costo por tonelada es de $25 AUD.

- BHP "BHP Group Limited": es productora de materias primas como el mineral de hierro, níquel, potasa y carbón metalúrgico, con unos ingresos en el mineral de hierro de $172 millones de dólares australianos por tonelada, tiene una capitalización de $153 mil millones de dólares AUD, tiene un costo por tonelada de $24,30 dólares AUD.

Hay una empresa que no cotiza en bolsa, la cual es uno de sus principales clientes llamado Roy Hill. Indagando en las dos empresas que cotizan en bolsa mencionan que en dicha industria hay un aumento en la demanda en el mediano plazo.

Estrategia.

Vysarn planea convertirse en líder en el sector verticalmente integrado de servicios de agua y medio ambiente, la empresa se centra en los siguientes aspectos:

- Valor.

- Crecimiento en escala.

- Diversidad.

La empresa está combinando el crecimiento orgánico y mediante adquisiciones estratégicas han permitido que la empresa logre escalar convirtiéndose cada vez más en líder de su industria. También han empleado adquisiciones estratégicas que han logrado crear sinergias y a su vez crear valor para sus accionistas, estas adquisiciones son: Pentium Hydro, Pentium water, Pentium test pumping y project engenieering.

Equipo directivo.

Peter Hutchinson (presidente) tiene 30 años, fundó Forge Group la cual se hizo pública en 2007, con una cap. Bursátil de $12 millones, en 2012 dejo su cargo y esta creció hasta los $450 millones.

James Clement CEO: buena experiencia en M&A cuando trabajo en Mareterram (2014-2019).

Sheldon Burt (director ejecutivo): cuenta con una experiencia de más de 30 años en el sector de la perforación.

Peter y James fundaron Mareterram, tenía la misma estructura que Vysarn, Mareterram fue comprada con 22% de prima.

Vamos a hablar de la compensación en acciones, pero antes la compañía ha dado una, guía de como tratar los intereses de los accionistas:

- Recompensa capacidad y experiencia.

- Retribución competitiva por la contribución al crecimiento de la riqueza de los accionistas.

- Reconocimiento de la contribución.

- Obtención de recompensas.

En cuanto a la compensación en acciones a los directivos tenemos los siguientes aspectos:

- Capacidad y experiencia del ejecutivo.

- Capacidad del ejecutivo para controlar los segmentos.

- Capacidad del ejecutivo para generar buenos resultados.

- Capacidad del ejecutivo para generar beneficios.

- Capacidad del ejecutivo para crecer el precio de las acciones y la obtención de un rendimiento constante del patrimonio de sus accionistas.

En lo personal son buenas metas que debe alcanzar los ejecutivos para ganarse esas compensaciones de las cuales se basan en el crecimiento de la empresa y el de las acciones que a su vez hará crecer el patrimonio de cada uno de sus accionistas.

James Clement CEO: el contrato empezó de forma indefinida desde el 3 de febrero del 2020. En cuanto a la remuneración, tenemos un salario base de $350 mil dólares AUD anuales, un incentivo en el corto plazo en efectivo hasta $150 mil dólares anuales sujetas a los objetivos en el corto plazo. En el incentivo del largo plazo tenemos unos intereses de 15.166.666 en acciones y 10.000.000 de opciones, derechos de ejecución 3.333.333.

Sheldon Burt: a partir del 12 de mayo del 2019 su contrato paso de forma indefinida. En la remuneración tenemos lo siguiente: salario base $300.000 mil dólares AUD anuales, un incentivo en el corto plazo de $150 mil dólares AUD anuales sujetos a hitos en el corto plazo, los intereses de Burt son 5.000.000 de derechos en ejecución y 6.217.315 acciones.

Peter Hutchinson (presidente): tiene unos intereses de 57.000.000 acciones, 10.000.000 en opciones, para una compensación de $51,112 dólares AUD.

Para el fin del año 2022 tenemos la suma de los sueldos, un total de $908,234 dólares AUD para todo el año 2022 repartidos en:

James: salario base, comisiones y honorarios $293,372 dólares AUD, más $59,724 en efectivo como bono, más prestaciones $34,934, más jubilación $23,844 y pagos basados en acciones $57,115, para un total de $468,989 dólares AUD, llegando a un 75% de retribución.

Peter: salario base $46,451 dólares AUD, más jubilación $4,661, un total de $51,112 dólares AUD, llegó al 100% de retribución.

Sheldon: salario base $278,306 dólares AUD, bono en efectivo $39,496 dólares AUD, jubilación $24,072, pago en acciones $46,259, un total de $388,133 en dólares AUD, llegando a un 78% de retribución.

El sueldo de los directivos en relación con su Market Cap en un 11%, desde mi punto de vista es un poco excesivo para la capitalización bursatil de la compañía.

Accionistas.

Peter Hutchinson: es el principal accionista con una participación del 14,93% junto con James CEO que cuenta com una participación de $3,84%. Entre la directiva poseen el 18% de las acciones en circulación, claramente hay una alineación hacia los accionistas la cual es una de los factores más importantes.

Ventajas competitivas.

- Crecimiento en escala: la empresa al hacer adquisiciones esta eliminando a competencias logrando una escalabilidad hasta conseguir ser la líder que domine en su sector.

- Equipo gestor: cuentan con una experiencia en M&A, esto es clave al momento de saber hacer adquisiciones, logrando integrarlas creando asi sinergias la cual beneficiaria a los accionistas.

Riesgos.

- Concentración de clientes: Pentium Hydro, actualmente las plataformas se implementan a 3 clientes y Pentium Pumping solo da servicio a FMG.

- Micro-Cap: al ser tan pequeña y muy poco conocida la gestión es la clave del exito.

- Escasez de empleados: en el sector minero existe una demanda de trabajadores, la compañía se esfuerza por retener talento y atraer talento.

- Demanda en el mineral de hierro: eta demanda fue impulsada principalmente por el crecimiento economico de china, si las relaciones de Australia y china empeoren puede que la demanda de dicho mineral bajen y la empresa pueda verse afectada.

Fundamentales.

(FUENTE: https://twitter.com/MeStockAnalyst).

Como podemos ver la compañía empezo a ser rentable a partir del 2020. Para el 2022 aumento los ingresos en un 79%. El EBIT también lo aumentó un 79% para el cierre del año fiscal 2022 y unos ingresos netos de $3 millones de dólares australianos un incremento del 79% en comparación con el año anterior.

(FUENTE:https://twitter.com/MeStockAnalyst).

En cuanto al flujo de caja libre tenemos que para el cierre del año 2022 fue de $3 millones de dólares AUD, un 95%. Apartir del 2020 la empresa empezó a ser más rentable y empezo a hacer adquisiciones para lograr integrar a su modelo de negocio principal, ahora en 2022 han tenido unos resultados solidos.

Múltiplos TTM.

PER: 24x.

PER medio historico: 14x.

EV/FCF: 14x.

EV/FCF medio historico: 13x.

EV/EBIT: 21x.

EV/EBIT medio historico: 10x.

ROA: 4%.

ROE: 9%.

ROIC: 7%.

Margen Bruto: 30%.

Margen Operativo: 5%.

Margen Neto: 0.73%.

Deuda neta/EBTDA: 0.5x.

Deuda neta/FCF: 0.28x.

FCF YIELD: 12%.(comparado con el bono estadounidense a 10 años del 4%, desde los precios actuales da un margen de seguridad del 12%, nada mal.)

NOTA: si se evalua por PER esta cara, si se evalua por EV/EBIT igualmente está cara, pero si se evalua por EV/FCF relativamente no esta tan cara, aun así da un margen del FCF YIELD del 12% desde los precios actuales.

Valoración.

En cuanto a la valoración no me voy a extrapolar a 5 años vista debido a que los ingresos de esta compañía son muy cambiantes, así que para este año si la compañía logra un Cash Flow Per Share de $0.02 AUD, si lo multiplicamos por la media historica de EV/FCF de 13x, tenemos un precio objetivo para finales de este año $0.27 AUD, un retorno de nuestra inversión del 52%, desde los precios actuales de $0.17 AUD. Todo si la compañía logra cumplir las expectativas.

Catalizadores.

❌ No es anticrisis, depende mucho de la demanda impulsada por china.

❌ En los últimos 3 años la empresa logró ser rentable, en los años 2018-2019 no lo eran.

✅ Hasta el momento manejan un CAPEX bajo.

✅ Poca deuda.

✅ Ingresos recurrentes.

✅ Sector hasta el momento con vientos de cola.

✅ Han mejorado los margenes, de pasar a negativos a positivos en los ultimos 3 años.

✅ El flujo de caja libre lleva solo dos años consecutivos siendo positivo.

❌ El fundador no dirige la compañía.

✅ Directiva alineada con los accionistas con un 18% de las acciones en circulación.

✅ EPS y FCF en los ultimos 3 años han sido positivos y evolucionando.

❌ De momento no pagan dividendos (en lo personal no me molesta).

❌ El ROIC no es superior al 15% y esta por debajo del 10% que exijo como mínimo.

❌ Hasta el momento no hay recompras.

✅ El margen de seguridad pido mínimo 15%, aun si le descontamos el 15% a la valoración nos da un margen de seguridad del 42% a finales del 2023 si cumplen expectativas.

❌ Me parece excesivo el sueldo de la directiva en relación con su Marke Cap que es del 11%, para una empresa tan pequeña.

✅ SBC/FCF "Stock-Based Compesation" pedimos que sea <25%, tenemos un 3%.

✅ No la sigue ningun analista.

Opinión personal: desde mi punto de vista al ser tan pequeña y cotizar en bolsa desde el 2019 no cuenta con un historial de como le ha ido de antiguas recesiones, pero sus clientes que son empresas más antiguas viendo su historial en la crisis del 2008 si se vieron afectadas, por lo que una ralentización en la economia les podria afectar a Vysarn, no me gustó el sueldo que tienen los directivos a pesar de que tienen el 18% de las acciones en circulación y para mí es un negocio muy complejo en la cual hay que tener en cuenta muchos factores, donde el principal riesgo es que china empiece a bajar la demanda del mineral de hierro y sus clientes top son 3, si uno se va los ingresos podría verse afectados, recuerden que es solo mi opinión y puedo estar equivocado, simplemente no cumple con mis parametros de mi filosofia y de lo que pido, aparte de que no logre entender muy bien el negocio y como dice Peter Lynch:

¡Gracias! por llegar hasta aquí.

DISCLAIMER: toda la información ofrecida en el presente documento tiene un carácter informativo y no representa una recomendación de compra (artículo 63 de la ley 24/1988, de 28 de julio, del Mercado de Valores). Antes de invertir en una cuenta real, es necesario tener toda la información adecuada para una decisión de compra o venta.

Más tesis.

Comentarios

Publicar un comentario