Nagarro SE

Tesis de inversión Nagarro SE

- Compañía: Nagarro SE.

- Ticket: NA9.

- Mercado de Valores: Alemania (XETR).

- Cap. Bursátil: 1,096.150 millones de euros.

- Sector: Servicios tecnológicos.

- Industria: Servicios de tecnología de la información.

- Tipo de inversión: Small-Cap.

- Fundación: 2020.

- CEO: Manas Chandra Fluroria.

- Precio: 74,60 euros.

Historia.

En 2020, la directiva de Allgeier propuso sacar a cotizar por aparte a nagarro, con el fin de que cotizara de forma independiente, para finales del año 2020. Los accionistas de Allgeier recibirían una acción de nagarro por cada acción de Allgeier. El objetivo que tenían con esta situación especial "Spin-Off", era para dar mayor visibilidad a nagarro, para que el mercado la pudiese valorar como se debía, dado por el buen crecimiento que venía teniendo y por la solidez de sus fundamentales.

Nagarro venía creciendo orgánicamente, también hizo varias adquisiciones y una expansión global, por lo que termino siendo más grande que la empresa matriz "Allgeier". Como todos conocemos en 2020, nagarro salió a cotizar de forma independiente.

Sobre la empresa.

Nagarro SE es una empresa de soluciones tecnológicas y de ingeniería digital, con sede en Alemania. La compañía ofrece una cartera de servicios completos de ingeniería en productos digitales, comercio digital, experiencia del cliente, servicios gestionados, consultoría de planificación de recursos empresariales (ERP). La empresa actualmente tiene 19.862 empleados y opera a nivel mundial.

Figura 1. Elaboración propia.

Como podemos ver en la figura 1, Tenemos una diversificación por país al cierre del año 2022 de:

- América del norte con un peso del 40%.

- Resto del mundo 20%.

- Alemania 19%.

- Resto de Europa 11%.

- Europa Central 7%.

En la figura 2, tenemos al cierre del año fiscal 2022:

- Automotriz, manufactura e industrial con un peso en la cartera de 19%.

- Servicios financieros 13.5%.

- Comercio minorista 13.4%

- Viajes y logística 9.2%.

- Tecnología Horizontal 9.2%.

- Público sin fines de lucro y educación 8.4%.

- Consultoría de gestión e información empresarial 7.5%.

- Ciencias de la vida y salud 7%.

- Energía y servicios públicos 6.9%.

- Telecomunicación y entretenimiento 5.7%.

Nagarro presenta una buena diversificación tanto en geografía como en los servicios que ofrece en las distintas industrias y sectores, siendo todo muy equilibrado.

(FUENTE: www.nagarro.com)

Como vemos en la imagen, nagarro trabaja con empresas reconocidas y en diferentes sectores, BMW Group, Audi, Verizon, Unicef, Lufthansa, Twitter, entre otras.

Cultura empresarial.

(FUENTE: www.nagarro.com)

La cultura empresarial de nagarro tiene un enfoque emprendedor, los trabajadores tienen la flexibilidad y libertad de innovar, ya sea, introduciendo una nueva tecnología, nuevo producto, idea o liderazgo. El equipo de trabajo suele ser relativamente pequeño, donde todos tienen ciertas responsabilidades, ayudando a mejorar la experiencia en sus clientes. A continuación desglosaré los valores en la cual nagarro está centrada:

- Centrados al cliente: nagarro se preocupa por sus clientes, su éxito y donde puedan construir una buena asociación.

- Ágil: corregir, innovar, explorar, avanzar y repetir.

- Responsable: nagarro se hace responsable del éxito y de sus errores, también se hacen responsable de como tratan a sus colegas, el trabajo e incluso el cuidado del planeta.

- Inteligente: la empresa se preocupa por la inteligencia, no por la ubicación, por los resultados, no por el proceso y por ser audaces.

- No jerárquica: capacitan a los colegas para que sean valientes, creativos, emprendedores, ágiles y responsables.

- Global: la empresa está presente en todas partes y pueden estar en cualquier lugar, hay diversidad, no solo tienen personal de un solo país o una sola nacionalidad.

Alianzas.

Una parte importante en las operaciones de Nagarro es la asociación estratégica con múltiples empresas, ayudando a la empresa a mitigar riesgos, reducir costes, mejorar la competitividad, con el objetivo de ir obteniendo un mayor posicionamiento en la industria.

A continuación mostraré algunas de las alianzas:

Green AI Cloud es un proveedor líder en ingeniería digital, es un proveedor en la nube de Super Compute para AI, mitigando el riesgo de AI, pudiéndose beneficiar de esta nueva tecnología que tanto se ha hablado, Nagarro no le afecta la AI antes se beneficiara de ella y con esta alianza es una prueba de ello.

(FUENTE: https://www.nagarro.com)

Esta nueva asociación refuerza a Nagarro al dotar a las empresas protección en sus datos y estar a la vanguardia de la evolución tecnológica. Seclore, es un proveedor líder de soluciones de ciberseguridad centrada en datos.

Con esta asociación se obtiene: mejora en la productividad, una seguridad avanzada, cumplimiento normativo y una agilidad operativa.

(FUENTE: https://www.nagarro.com)

Matrixx Software brinda soluciones de monetización 5G, para brindar a sus proveedores de comunicación (CSP) una solución para la gestión integral del ciclo de vida del cliente, digitalizar todo el recorrido del cliente desde la red hasta la aplicación móvil de los usuarios.

Adquisiciones.

31 de mayo del 2023

(FUENTE: https://www.nagarro.com)

APSL "Advanced Programming Solutions SL" es una empresa tecnológica en España, para mejorar su oferta a clientes clave en España y mercados internacionales.

Con 13 años de experiencia y un equipo con más de 100 empleados, APSL se ha establecido como proveedor de servicios integrales de alto valor en desarrollo de aplicaciones.

23 de febrero del 2023:

(FUENTE: https://www.nagarro.com)

Nagarro adquiere a Infocore para mejorar la oferta en la industria 4.0. Infocore es un grupo de aproximadamente 100 personas, diseña e implementa software de ingeniería y fabricación, especialmente experto en soluciones de gestión del ciclo de vida del producto.

01 de marzo del 2023.

(FUENTE: https://www.nagarro.com)

MBIS, con un equipo de 450 empleados, es un proveedor de servicios completos en el mercado turco. Ayuda a clientes a transformar su tecnología y procesos a última tecnología SAP.

De lo que lleva del año, esas son todas las empresas que nagarro ha adquirido.

Estrategia.

- Posicionar el "ADN de ingeniería" como líder digital con un enfoque especial.

- Aumentar la base de clientes.

- Cultura empresarial, siendo ágiles, sin jerarquías, globales, responsables, inteligentes y centrados al cliente.

- Salud financiera sólida, crecimiento en ingresos, márgenes atractivos.

- Crecimiento orgánico sostenible, además de crear sinergias mediante fusiones y/o adquisiciones.

(FUENTE: informe de presentación de nagarro)

Como vemos en la imagen, nagaro ha ido aumentando su base de clientes año tras año.

Sector.

(FUENTE: informe de presentación de nagarro)

Como se precia en la imagen, se espera que la industria crezca desde el 2020 hasta el 2024 a un ritmo del 12% CAGR, pasando en 2020 $346Bn a $543Bn en 2024.

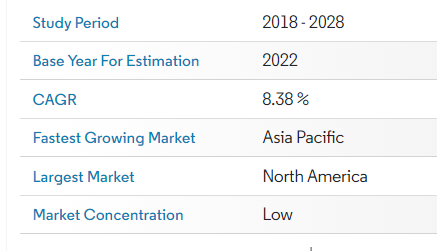

(FUENTE: www.mordorintelligence.com)

El estudio realizado por www.mordorintelligence.com tenemos que el mercado de servicios IT tendrá un crecimiento del 8.38% CAGR hasta 2028, un mercado valorado en $1.045 Bn y se espera que crezca al 8.38% hasta llegar a los $1.6 Bn en los próximos 5 años.

(FUENTE: informe de presentación EPAM).

Según el análisis de EPAM, el mercado de servicios IT se espera que el mercado esté valorado a 2026 en $1.8Bn.

Competidores.

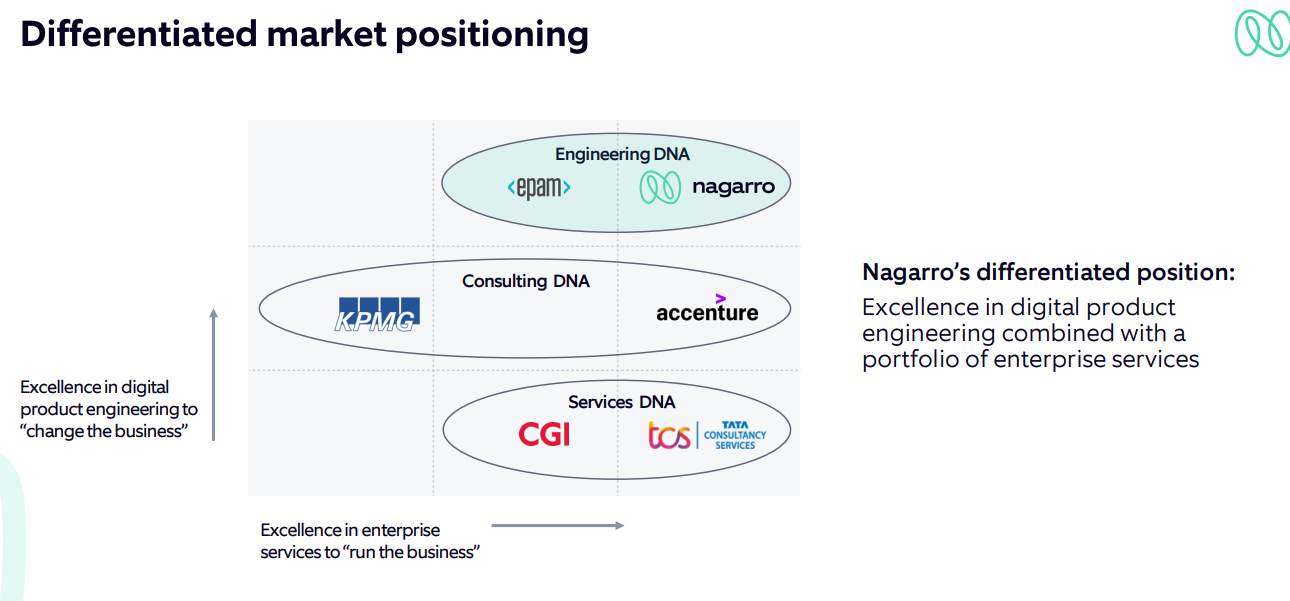

(FUENTE: informe de presentación de nagarro)

Nagarro se diferencia de sus competidores en dos aspectos:

- Excelencia en ingeniería de producto, "cambiar el negocio".

- Cartera de servicios empresariales.

La combinación de estas dos cosas hace que nagarro tenga diferenciación frente a sus competidores, enfocándose cada vez más en crear valor hacia sus clientes.

(FUENTE: elaboración propia)

Como podemos ver, Nagarro es la que más está cotizando con cierto descuento, seguido endava, el mercado tiende a penalizar a compañías más pequeñas por la incertidumbre que se vive en el sector.

Ahora pasemos a una reflexión de https://twitter.com/InversorInforma:

Para entender por qué el mercado ha castigado a Nagarro debemos saber los siguientes puntos:

- Forma de comunicación: Hubiera sido diferente si la información del nuevo guidence se hubiera publicado a mitad de la sesión, como todos sabemos nagarro publico el guidence antes de presentar resultados, causando volatilidad.

- Opinión sobre la revisión: no es que sus previsiones sean malas, es un negocio donde la demanda fluctúa, Nagarro no es un negocio crecer de forma lineal, del mismo modo que no nos gustan las revisiones a la baja, nos encantan las revisiones al alza.

- Competidores: sus competidores también han hecho revisiones a la baja, así que nagarro no está solo, mientras que nagarro prevé crecer al 7% orgánico (sin contar adquisiciones), otras compañías prevén un descenso de la facturación. Las compañías están posponiendo proyectos, a pesar de que no hay recesión en los datos, los CEO's de estas compañías siguen preparándose para una recesión en la industria y es algo que nagarro u otras compañías del sector no pueden controlar.

- ¿Qué harás con esta información?: mi reflexión como inversor retail en la compañía es que: adquirí la primera posición en octubre del 2022, donde la empresa al día de hoy sigue facturando en relación de ventas, en comparación con el tercer trimestre, la cual un mes después inicie mi posición, soy consciente de que el beneficio neto en comparación con ese trimestre descendió, pero también soy consciente que hay un exceso de capacidad de producción humana, lo que quiere decir es que con o sin proyectos les deben seguir pagando el sueldo a sus ingenieros, tampoco pueden echar y hacer recorte por que recordemos que la industria hay escasez de mano de obra. A pesar de tener cierta ciclicidad y en tiempos donde hay una alta inflación se paralicen los proyectos futuros, debemos tener presente que la base de coste de Nagarro es variable, empleados. L a compañía puede adaptarse financieramente aunque la demanda baje y con el menor crecimiento, dispondrá de una mejor generación de efectivo/caja, la demanda sigue existiendo y hay mucho recorrido hacia la transformación digital, por lo que como inversor de Nagarro no veo un motivo para desprenderme de las acciones.

Directiva.

Manas Chandra Fuloria CEO: lleva el puesto desde el 2020 a raíz de la spin-off de Allgeier. Manas no es el típico CEO, es "custodio del emprendimiento en la organización", por ende, su cultura empresarial es sin ningún tipo de jerarquía, fomentando el emprendimiento en las organizaciones y sus equipos de trabajo. Manas tiene contacto directo con los equipos de trabajo y no tiene ningún tipo de problemas en darle su teléfono a sus clientes. El pensamiento de Manas es básicamente que "antes que nada somos humanos e iguales, da igual la nacionalidad o la religión y eso debe ser el punto de partida para poder resolver los problemas del mundo". Es interesante saber como piensa el líder, la persona en cargada de dirigir dicha organización. Al cierre del año fiscal 2022 Manas posee el 5.7% de las acciones de Nagarro valoradas en 75 millones de euros, tuvo una remuneración total de €329.8.

Annette Mainka: es la responsable del cumplimiento normativo de la empresa, lleva en Allgeier desde 2017. Es licenciada de administración de empresas, en 2022, tuvo una remuneración de €328.9, actualmente no posee acciones de la empresa.

Vikram Sehgal: es uno de los co-fundadores de nagarro, responsable de las operaciones de la empresa (COO), lleva más de 20 años en funciones operativas en nagarro. Licenciado en tecnología en 1992 por el instituto nacional de tecnología kurukshetra. Su remuneración total al final del año 2022 fue de €332. Posee el 6.3% de las acciones de Nagarro por medio de Starview Capital Partners LCC.

Detlef Dinsel: es el vicepresidente del consejo de supervisión de Allgeier, es uno de los miembros del consejo de nagarro cuya participación en Nagarro es del 9% y en Allgeier es del 13%.

Carl Georg Dürschmidt- Presidente del consejo de supervisión de Nagarro: fue CEO de Allgeier desde 2003 hasta 2021. Posee el 21,5% de las acciones de nagarro a través de Lantano Beteiligungen GmbH, valoradas en 283 millones de euros.

Dürschmidt Christa Kleine (Familiar): familiar de Carl la cual, posee el 1.6% de las acciones, valoradas en 21 millones de euros, también tiene una participación en Allgeier del 1,9%. Así que entre la familia Dürschmidt poseen el 23.11% de las acciones de nagarro.

La familia Dürschmidt posee el 23.11% de las acciones de Nagarro y siguen siendo los principales accionistas.

(FUENTE: informe anual de nagarro)

De momento no ha habido transacciones de insiders

El plan de la directiva a largo plazo es el siguiente 10-20-30, se propusieron llegar a 250M en 2018 y lo lograron, se propusieron en que la empresa facture 1Bn de euros y en 2023, este año no lo conseguirán pero en 2024 puede que si lo consigan. El plan 10-20-30 consiste en llegar a 10.000M€ en ventas, Margen EBITDA del 20% y un crecimiento anualizado del 30%.

El consejo de administración de Nagarro, acordó el 14 de abril del 2023 en recomprar hasta los 350.000 acciones por un importe máximo de 30 millones de euros.

Evaluación de la directiva:

✅Reinversión en el negocio.

✅M&A (Adquisiciones).

✅Buybacks/Recompras.

❌No pagan dividendos (en lo personale mejor).

✅Amortizan deuda.

✅Acumulación de efectivo (para nuevas adquisiciones o más recompras).

✅ No diluyen al accionista.

✅SBC "Stock-Based Compesation, no tienen plan de compensación en acciones.

MOATS.

- Cultura empresarial: nagarro posee una cultura empresarial donde no tienen ninguna posición jerárquica, dándole a los empleados flexibilidad y autonomía a la hora de innovar y emprender sus propias decisiones, otorgando un servicio innovador al cliente para la solución de algún tipo de problemas, un entorno donde tus trabajadores son felices, crea un espacio donde todos quisieran trabajar y retiene talento sin la necesidad de recurrir a incentivos para poder retener el talento.

- Costes de cambio: una vez que nagarro agarra un cliente es muy difícil que este se vaya, y si lo hace podría incurrir en un día o varios días sin poder operar mientras le desinstalan algún software creados por nagarro para que el cliente se beneficie, no obstante, Nagarro posee los datos de sus clientes, entienden el negocio para poder solucionarles los problemas que enfrentan sus clientes y satisfacer sus necesidades. Dicho todo esto, para una empresa le podría costar mucho dinero si quiere cambiar de empresa, aparte de que tiene que volver a transicionar a los datos digitales con otro competidor de nagarro, aun así no se descarta que algún cliente se vaya en un futuro próximo.

Riesgos.

- Recesión: el principal riesgo es la famosa y esperada recesión en 2023, donde ya nos da los primeros signos que se hicieron visibles en el Q1 Y Q2 2023, presentando una comprensión de márgenes y un debilitamiento en el sector.

- Presión de fondos bajistas: desde varios meses los fondos con posiciones abiertas en corto siguen ejerciendo presión a la baja en el precio de cotización.

- Profesionales IT: en 2021 y 2022 la inflación en los salarios de los profesionales de IT es un riesgo evidente dentro del sector, motivando un aumento de costes que de igual forma se puede traspasar a los clientes.

- Riesgo moneda: la empresa consolida los ingresos en euros, pero factura en diferentes monedas, siendo el dólar con un nivel de facturación del 44%, que puede favorecer o puede ser un riesgo latente.

- M&A: aunque nagarro haya demostrado en los últimos años que tienen una buena política de adquisiciones, donde suelen ser bastantes conservadores en cuanto al tamaño de la adquisición y el precio que pagan, el riesgo de sobre pagar por una adquisición es un riesgo latente.

Short Report: se sabe que los fondos estan operando en corto, un artículo que fue publicado por la periodista Melanie Bergermann en la revista WirtschaftsWoche el mes de febrero, poniendo en duda unos puntos sobre nagarro, puntos que fueron contestados por manas directamente en una call con inversores, los siguientes puntos son:

- Salidas de principales accionistas: en 202 se produjo la Spin-Off de Allgeier para dar visibilidad a nagarro, pero es absurdo por que la familia Dürschmidt siguen siendo accionistas mayoritarios.

- Estructura de gestión convencional: Nagarro tienen una estructura horizontal y descentralizada, sin jerarquía, su principal ventaja competitiva es una cultura empresarial, y al no tener jerarquía es parte de su creación de cultura y estrategia.

- Argumentación de menos empleados: la fuerza laboral de nagarro esta en India, por localización geográfica nagarro no factura menos.

- Duda de oficinas de nagarro: la mayoría de los trabajadores de nagarro trabajan desde sus casas (teletrabajo), los servicios de nagarro no se solicitan yendo a oficinas, sino por ticket o por contacto comercial, aunque manas dijo que este punto iba a ser solventado.

- Suben las ventas, baja el flujo de caja: en este sector al ir creciendo, se requiere WC (working capital), lastrando al FCF. A medida que nagarro crezca menos se empezará a liberar las necesidades de WC y aumentará el FCF.

- Contabilidad modificada por cambios de politica de facturación: contract aasets son como cuentas a cobrar, aunque no se facturan todavía, lo que es una practica permitida en el sector, EPAM, Endava, etc., hacen lo mismo.

- Incremento en cuentas por cobrar: es normal que las cuentas por cobrar se incremente y más una empresa que está en crecimiento, en el caso de nagarro hay clientes del sector público, pero sus comparables tambien tienen cuentas por cobrar que van en aumento.

- No tienen auditor de confianza: Lohr & Company es el auditor de Allgeier y era de Nagarro, aunque ya anunció que cambiaran de auditor a un Big4, bastante bien por si algún día nagarro quiere cotizar en el mercado gringo.

Todos los puntos fueron rebatibles, la cual Manas tocó punto por punto, tumbando el short report.

Fundamentales.

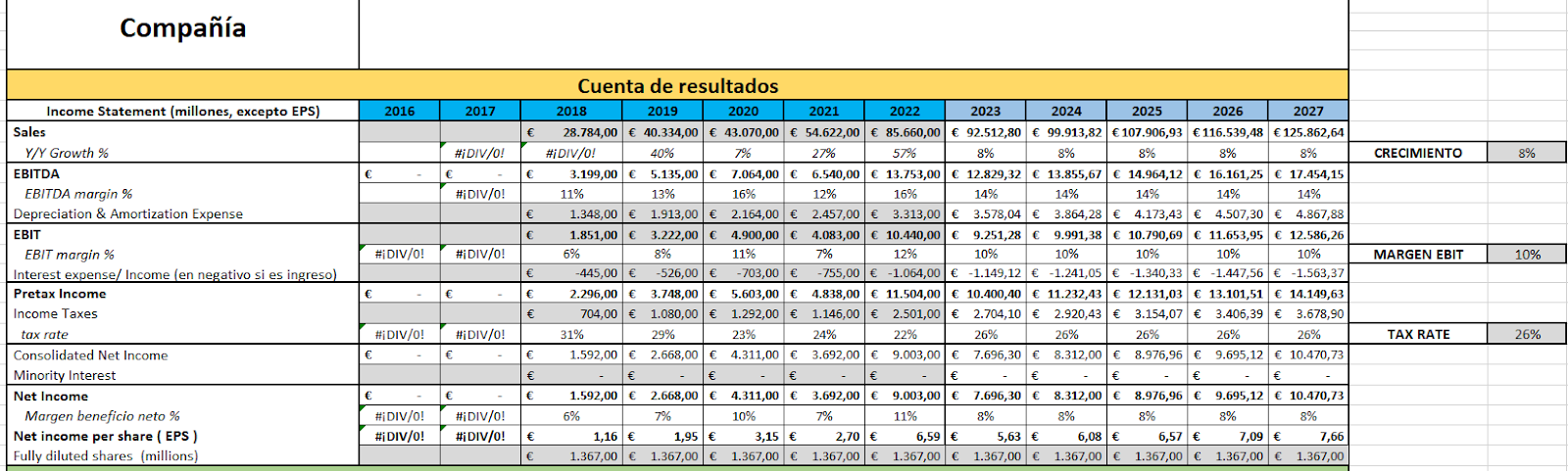

En el año 2022 la empresa tuvo los siguientes resultados:

en 2022 tuvo unos ingresos de 856 M de euros un +57% en comparación con el año 2021, la Ganancia perdia/bruta fue de 186M de euros para el año 2022, un 77% en comparación con el año 2021. Tambien tuvo unos ingresos netos de 77M de euros un 10% para el año 2022.

En cuanto a los EPS diluido tuvo en 2022 4,94 euros por acción.

🚨El GOODWILL en 2022 representó el 32% de los activos, pueden pensar que tal vez nagarro este pagando de más por su valor de marca o las adquisiciones, pero es justificado ya que en el sector de nagarro es un sector que se espera un alto crecimiento, ya que cuenta con una alta demanda y a medida a incrementado su base de clientes, lo que puede generar los suficientes ingresos para amortizar el Goodwill, ya que nagarro ha venido creciendo rápidamente y se espera que siga creciendo rapidamente para lograr su plan a largo plazo de 10 Bn de euros en ventas, asi que el Goodwill puede financiar su expansión, aunque no se descarta dicho riesgo, pero en este caso no es motivo de una alarma.

Las cuentas por cobrar suponen el 28% de los activos y de los ingresos suponen un 18%, básicamente estamos en la media del sector, puesto que EPAM tiene las cuentas por cobrar muy similar al porcentaje de nagarro, tanto en relación con los activos y en relación con sus ventas, van por el mismo rango.

Nagarro tiene un WC de 143 M de euros, un ratio wc de 6x (vamos a comparar con EPAM), EPAM tiene un ratio WC de 5.3x, lo que supone que nagarro es más eficiente en cuanto a la gestión de activos y pasivos a corto plazo. Aun asi, si lo comparamos con Endava siendo un poco más comparable por capitalización, tenemos un WC de 5.2x, siendo nagarro mas eficiente que sus dos comparables.

Nagarro cerro el año 2022, con un ROE del 20%, también tuvo una deuda total de 241 M de euros. Deuda Total/FCF de nagarro es de 4x, lo que significa que se demora en pagar la deuda 4 años, con la caja que genera, si bien nagarro se ha venido endeudando, esperemos que la empresa baje dicho apalancamiento o bien aumente la posición de caja para 2023, aunque la deuda total/EBITDA es de 2x, aun así vs sus comparables es la más endeudada, una razón más para que el mercado la castigue.

En cuanto al FCF Nagarro cerró el año 2022 con 60M de euros en FCF ajustado, descontando el efectivo que destinaron a recompras de acciones, lo que equivale a un 7% en relación con las ventas, un cash flow per share de 4,4 euros por acción para el año 2022.

La empresa tuvo un CAPEX de (3.7)M de euros, en 2022 y un FCF de la inversión de (39.4)M de euros.

El FCF de financiamiento para el 2022 fue de (25)M de euros, en esta sección la empresa emitió deuda 21.7M de euros, repagaron deuda (32.5)M de euros, no emitieron acciones, una recompra en acciones de (8.9)M de euros.

Cabe recalcar el factoring, pero para los que no saben que es, son operaciones de cesión de crédito que se utilizan para adelantar un mecanismo de cobro (cuentas por cobrar), para lograr liquidez de manera inmediata.

Dicho esto en el 2022, nagarro recibió 24,7M de euros en factoring frente a 8,6M de euros del 2021. Nagarro tiene limitado el factoring a un 15% del valor de los activos de la empresa. El tipo de factoring es un factoring sin recurso donde la entidad asume el riesgo de impago por parte del cliente (quien adelanta el dinero a nagarro) y no nagarro, no es malo al utilizar esta herramienta pero en tipos de interés como los que estamos viviendo es algo a evitar ya que los intereses que paga nagarro por el uso del factoring depende de la ubicación pero en estados unidos estos intereses son del 6%, lo que supondría un coste total del factoring de 1M de euros en 2022.

Múltiplos TTM

PER: 13x.

PER medio histórico: 20x.

EV/FCF: 19x.

EV/FCF medio histórico: 20x.

ROA: 10%.

ROE: 42%.

ROIC: 14%.

Margen bruto: 23%.

Margen operativo: 11%.

Margen Neto: 7%.

DeudaTotal/EBITDA: 2x.

DeudaTotal/FCF: 4x.

FCF YIELD: 6%. (en comparación con los bonos del tesoro estado unidense del 4,2% libre de riesgo).

Valoración.

(FUENTE: twitter.com/MeStockAnalyst)

Para nuestra valoración pusimos un crecimiento en las ventas del 8% anual para ser conservadores, sin contar adquisiciones ni recompras de acciones, el EV/FCF medio de nagarro es de 20x, se espera un EBIT del 10% y asumimos ese mismo EBIT para los proximos años, el Tax Rate en promedio ha sido del 26% en los últimos 5 años, agarramos ese mismo 26% para los proximos años y un 8% en el margen neto para los proximos años. Dicho todo esto nos da un precio objetivo a 2027 de 144,87 euros, un retorno anualizado del 14% CAGR, desde los precios actuales al momento de hacer esta tesis 74,60 euros.

(FUENTE: twitter.com/MeStockAnalyst)

A finales del 2023 la acción con su objetivo en el guidence debería estar cotizando a los 106,49 euros por acción un 42% desde los precios al momento de hacer dicha tesis 74,60 euros por acción.

NOTA: yo puedo estar equivocado, pero recordemos que son suposiciones a futuro que pueden suceder o como pueden ser mejores de lo que he estimado, el mercado puede o no valorar dicha compañía, pero los precios objetivos son para tener un precio estimado de cuanto podría costar la acción a finales de 2023 y 2027.

Catalizadores.

✅Directiva alineada con los accionistas con el 21% de las acciones en circulación.

✅ La familia Dürschmidt sigue teniendo el 23.11% de las acciones en circulación.

❌No es anticrisis, vemos que el sector es cíclico en el negocio y fluctuación en los proyectos, más que todo por sus clientes que deciden parar futuros proyectos por incertidumbre.

✅EPS y FCF per share evolucionando año tras año.

✅FCF positivo y crecientes, no generan el mismo FCF que en el 2020.

✅Márgenes en expansión, pero en el año 2023 se espera una contracción en los márgenes, aun así es por el exceso de capacidad humana, aparte el problema es transitorio y se espera que en 2024 vuelva por la senda del crecimiento.

✅Recompras de acciones.

✅Ingresos recurrentes y predecibles.

✅Sector con muchos vientos de cola.

✅No diluyen al accionista.

❌Se han endeudado en referencia con el FCF que generan, pero también han amortizado la deuda.

✅Poco CAPEX.

✅CEO Manas Chandra Fluroria un sueldo relativamente bajo, posee el 5.7% de las acciones de nagarro.

✅SBC/FCF <25%, no tienen plan de incentivos basados en acciones.

❌No pagan dividendos, para los que buscan dividendos no es opción.

✅ROIC 14% (la media es del 13%).

✅Margen de seguridad a 5 años 17% CAGR, se pide un 15% como mínimo.

Creditos.

Plantilla EXCEL: twitter.com/MeStockAnalyst

Opinión alterna sobre nagarro de alguien no accionista:

Comentarios

Publicar un comentario