Matica Fintec SPA.

Tesis de inversión Matica Fintec SPA.

- Compañía: Matica Fintec SPA.

- Ticket: MFT.

- Mercado de valores: Italia (BIT).

- Cap. Bursátil: 20,22 millones de euros.

- Sector: Tecnología electrónica.

- Industria: Hardware de procesamiento informático.

- Tipo de inversión: Micro-Cap.

- Fundación: 2018.

- CEO: Sandro Camilleri.

- Precio: 1,86 euros

Sobre la empresa.

Matica Fintec es una empresa global que opera en el diseño, producción y comercialización de soluciones tecnológicas para gobiernos e instituciones financieras en el mercado de identificación digital y pagos.

La empresa ofrece soluciones para usuarios finales representados principalmente por entidades financieras o entidades públicas. Actualmente, la empresa tiene 10 oficinas, 14 idiomas hablados, 15 años de actividad, más de 200 socios y 100 millones de identidades aseguradas por año.

(FUENTE: informe anual de la empresa 2022).

Como podemos ver en la imagen, el modelo de negocio del grupo es sencillo de comprender, a continuación consta de 4 simples pasos:

- I+D: hay un equipo de ingenieros que constantemente desarrollan y mejoran la plataforma de la empresa, mejorando la seguridad y la experiencia de sus clientes finales.

- Montaje y control de calidad: se realiza la prueba y el control final de los distintos componentes.

- Marketing y ventas: hay un equipo de especialistas que se encargan de realizar el debido marketing con su debido análisis de mercado.

- Servicio Post-Venta: incluyen formación y asistencia, una especie de asesoramiento sobre qué tecnología adoptar según las necesidades dl cliente.

Vemos que la empresa invierte fuertemente en investigación y desarrollo para mantenerse a la vanguardia de cualquier disrupción tecnológica que ponga en peligro su tecnología, el fuerte de esta compañía es tener siempre la mejor tecnología, la cual es desarrollada por ingenieros, que después se hace el debido testeo si funciona bien, para posteriormente hacer el debido marketing antes de empezar a vender sus servicios.

La compañía opera bajo 3 líneas de negocio de las cuales son:

- Aplicaciones: credit card, debit card, prepaid card, digital payments app, biometrics card, etc.

- Funciones: estas funciones incluyen sistemas de emisión de tarjetas para pequeños volúmenes (tarjetas emitidas localmente), sistema de emisión de tarjetas para un nivel de volumen centralizado, los consumibles son aquellas funciones cuyos volúmenes aumentan a medida que se instalan.

- Productos: S3000/S5000 line, S7000 line y consumibles (tarjetas, rollos, etc.) estos son ingresos recurrentes.

Como podemos ver en la imagen, tenemos que la empresa depende de un 73% en 2022, de las ventas de dichas máquinas. Seguidas de piezas de repuestos para las máquinas con un peso de 13%, consumibles (que son los ingresos más recurrentes) tienen un peso de 7,8% a finales del año 2022 y el segmento de servicios tiene un peso de 6%. Me gustaría que la directiva logre bajarle el peso a las máquinas, ya que si la economía llegase a ralentizarse podría verse afectada.

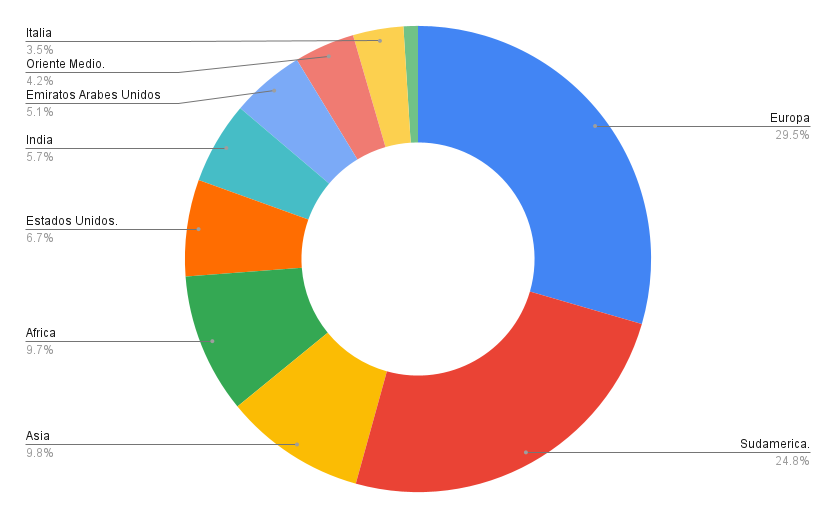

Como se muestra en la imagen, me sorprendió al ver que los ingresos por geografía, la mayoría provienen del extranjero, solo un 3.5% de los ingresos proviene de Italia, está muy bien diversificada en cuanto a país, Europa tenemos un 29%, seguida de Sudamérica con un 25%, Asia con un 10%, África con un 9.7%, esos son los países más relevantes para la empresa siendo Italia uno de los últimos, así que no depende de su país de origen, para ser tan pequeña han sabido expandirse y crear relaciones en otros países y donde existen diversas culturas.

La empresa aún depende mucho de las ventas de maquinaria (equipos informáticos) como impresoras de tarjetas, impresoras de cualquier tipo de documentación, etc., aun así no dejan de estar a la vanguardia en cuanto a la seguridad digital de sus clientes, protegiéndolos y resguardando sus identidades de cualquier ataque cibernético.

Mercado.

A continuación veremos el mercado en el que opera la compañía. El mercado de pagos incluye la venta de tarjetas y servicios de pago que implica a emisores y compradores.

En el 2020 dicho mercado alcanzó una cifra de $722 millones de dólares, se estima según la empresa que este mercado crecerá de 2021 al 2023 a un ritmo del 9%, alcanzando los $909 millones para finales de este año, como veremos a continuación.

(FUENTE: informe de la empresa 2022).

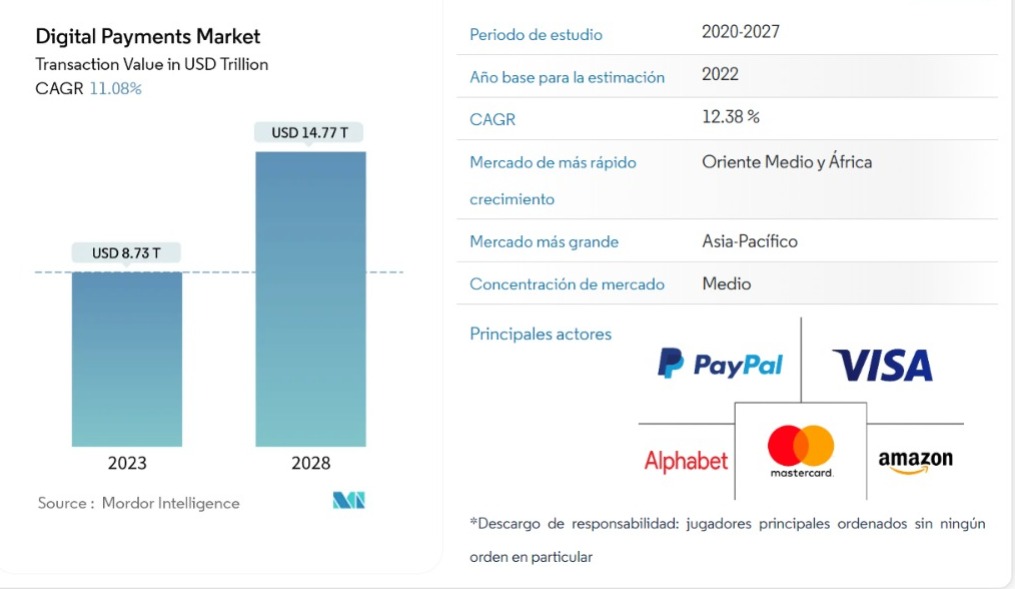

Según un análisis realizado por https://www.mordorintelligence.com/ el mercado de pagos digitales tiene una tendencia y se espera un crecimiento de doble digito para los próximos años, de 2023 a 2028 un CAGR del 12%. Así que la compañía a nivel internacional en este segmento tiene demasiado por donde crecer si es que no la terminan absorbiendo.

(FUENTE: https://www.mordorintelligence.com)

Identidad digital.

Según la empresa, este mercado no para de crecer, lo que refleja una creciente necesidad de los países de documentos de identidad (virtuales y físicos) lo que supone que deben incorporar mejores normas de seguridad, ya que estos documentos contiene información íntima de los ciudadanos: Id, pasaportes, tarjeta de conducir, documentos migratorios, etc.

El análisis hecho por parte de la empresa determinó que en 2021 este mercado creció al 3,7% interanual. Se espera que crezca en los próximos 10 años a un ritmo del 4,1% CAGR, también hay que mencionar que la demanda de impresoras de alto rendimiento aumentó un 4%.

Nota: el principal riesgo de la fabricación de las impresoras y que la empresa dependía mucho de las ventas de esta, queda descartado al ver que hay demasiada demanda a nivel global y que hasta los próximos 10 años dicha demanda crecerá, así que la empresa tiene 10 años para bajarle dicho peso a este servicio o bien aprovechar dicho "boom".

(FUENTE: informe anual de la empresa)

En el mercado de identificación digital tenemos que en la última década el número de intercambios digitales aumentó exponencialmente, para confirmar esta tendencia un reglamento de la UE dice:" se le concede dos años para implementar elementos de seguridad en los documentos de identidad alineados con los pasaportes" siendo aprobada el 20 de junio del 2019.

La tarjeta inteligente basada en microprocesadores, la cual protege las credenciales de identidad, es considerada por los medios gubernamentales como el medio de autentificación más seguro, lo cual con lleva a combatir el fraude. En 2017, el 82% de los países anunciaron la implementación de la identificación electrónica.

(FUENTE: informe anual de la empresa).

A continuación se muestra el ejemplo de como funciona dicha tarjeta inteligente: se tiene la tarjeta inteligente que irá conectada con el pasaporte, después se hará la dicha autentificación online, una vez tengas la verificación de identidad se hará el respectivo control de acceso, lo que daría como paso final al permiso de la residencia para hacer sus actividades dentro del país.

Un análisis realizado por https://www.mordorintelligence.com se espera un crecimiento para este mercado del 13,29% CAGR en el periodo 2021-2026, teniendo una valoración para 2026 de $16 Bn, es un mercado donde la concentración es baja, su mayor mercado es Norteamérica, siendo Asia-Pacífico de mayor crecimiento; los mayores players son: Mastercard, onfido, acuant, jumio e intellicheck.

NOTA: la vida útil de dichas impresoras ronda entre 3 a 5 años, la empresa actualmente destina un año de garantía de sus productos para la impresión de 50.000 tarjetas, una vez la impresora presente fallas, matica ofrece el debido repuesto de dichas piezas obteniendo un ingreso recurrente y extra. Matica S3600 cumple con los estándares de seguridad de Visa y Mastercard; la empresa no compite con estos dos gigantes, por el contrario, tiene relaciones con estas dos empresas para la impresión de dichas tarjetas bancarias y obviamente la empresa cumple con los estándares en cuanto a seguridad y protección al cliente. En pocas palabras, Matica Fintech es la encargada de imprimir y emitir todo tipo de tarjetas mediante la venta de sus impresoras, no solo tarjetas, sino también pasaportes, carnets, etc., dependiendo de las necesidades del cliente.

La empresa no solo opera en el mundo financiero y en la banca, también tiene clientes como los gobiernos, como veremos a continuación.

(FUENTE: informe anual 2022).

La cual dicho proceso de seguridad de identidad funciona de la siguiente manera:

- Crean una clave criptográfica (es un proceso matemático), la cual vincula su carnet o tarjeta, etc., al momento de pasar la huella dactilar en dicha máquina, se crea una clave la cual va ligada a los departamentos de seguridad, departamentos de justicia, departamento de transporte hasta el pase médico, todo esto ayuda al gobierno tener más control y salvaguardar la seguridad de la población con dichos fraudes de identidad, ya que los delincuentes cada vez son más sofisticados.

(FUENTE: informe anual 2022 de la empresa).

A continuación desglosaremos algunos competidores.

Competencia.

(FUENTE: informe anual 2022 de la empresa).

Como vemos en la imagen, la empresa considera que son pocos los players mundiales que se enfocan a dar un servicio completo, como lo da matica, los competidores locales se consideran de menor importancia, la empresa desglosa a las siguientes empresas:

- Zebra: enfocada en documentación de identidad descentralizada y tarjetas financieras descentralizadas.

- Miihbayer: también enfocada en la documentación de identidad descentralizada, tarjetas financieras centralizadas y documentación de identidad centralizada.

- Evolis: solo está enfocada en brindar soluciones en tarjetas financieras descentralizadas.

- HID: enfocada en la documentación descentralizada, tarjetas financieras descentralizadas y ofrece soluciones de documentación de identidad centralizadas.

- Entrust Datacard: brinda soluciones de tarjetas financieras descentralizada, identificación de documentos de manera centralizada y brinda servicios centralizada en la industria de tarjetas financieras.

Matica da servicios más completos de manera centralizada y descentralizada, de las mencionadas evolis cotiza en la bolsa de francia bajo el ticket: ALTVO, si bien es más grande que matic con una capitalización de 223 millones de euros, cotiza a un PER de 14x más que matic. Evolis como mencionamos antes solo se dedica a brindar soluciones de impresión de tarjetas financieras de manera descentralizada, las demás son empresas privadas.

Son pocos players en la que Matica compite pero ninguno da los servicios que matic brinda tanto de manera centralizada como de manera descentralizada, como se ve en la imagen, así que de momento matic compite en algun que otro segmento con diferentes empresas de cierto nicho.

Estrategia.

La empresa tiene como objetivo diversificar/completar su oferta en dichos mercados, aumentar su presencia internacional en los mercados de DNI digital y el mercado de seguridad en pagos o transacciones bancarias, mediante las siguientes lineas estrategicas:

- I+D para anticipar la evolución tecnologica en el sector.

- Crecimiento mediante M&A.

- Completar la oferta de Matica Fintech, ofreciendo soluciones de hardware y software para sus clientes objetivo.

- Fidelizar a sus clientes.

- Ampliar la cartera de Matica Fintech y ampliar operaciones en EE.UU.

M&A.

Como parte de la estrategia de crecimiento, la directiva está explorando posibles empresas de la cual ayudaran a portar valor y crear sinergias, la directiva se basará en las siguientes metricas:

- Digital ID.

- PKI "infraestructura de clave pública".

- Que cumpla con los estandares de seguridad de medios de pago de las empresas Visa, Mastercard y EuroPay.

- Software para transacciones seguras.

- Biometría.

Adquisiciones 2022.

El grupo en el año 2022 hizo dos adquisiciones CTC & UBIQ.

- CTC: proveedor líder en personalización de tarjetas y soluciones bancarias, con sede en minnesota.

- UBIQ: especializada en soluciones de identificación digital, de los cuales cumple con los estandares de seguridad de las empresas EuroPay, Visa y Mastercard.

Directiva.

Sandro Camilleri CEO y actual dueño: es un empresario italiano la cual adquirió Matica en 2002 y desde entonces ha sido el motor en su importante expansión y crecimiento. Con más de 20 años de experiencia en los sectores de identificación y pagos seguros.

Gabriela minerva CFO: ocupó el cargo desde 2017 como directora financiera, actualmente tiene 66 años de edad.

Aqui viene lo interesante, hay "Skin in the game"?.

La estructura accionarial se compone de la siguiente manera:

- Diso Verwaltungs AG posee el 50,1% de las acciones, es una empresa que brinda soluciones de pago con sede en Alemania, su director ejecutivo es Sandro Camilleri.

- Matica Technologies Group SA posee el 9,07% de las acciones, esta empresa brinda soluciones de identidad digital, su director ejecutivo es nuevamente Sandro Camilleri.

- Corporation AI Holdings posee el 4,88% de las acciones, es un holding que se dedica a la venta y fabricación de equipos informaticos y de seguridad; opera en el mercado japones bajo el ticket: 3076.

Si bien, hay un alto skin in the game por parte de la directiva, el dueño y CEO de Matica Fintech posee el 59% de las acciones de la empresa, bajo 2 empresas en la cual él dirige actualmente, Diso y Matica Technologies AG.

Aunque la empresa japonesa se ha interesado en Matica, probablemente le haga una OPA en un futuro, no se pero si posee el 4% de las acciones.

Lo que resumimos que el CEO posee el control total de la compañía, lo cual es bueno.

MOATS.

- Activos intangibles: la empresa posee 9 patentes de software de seguridad de identidad, mas los certificados de seguridad impartidos por EuroPay, Visa y Mastercard.

- Reputación: La empresa depende mucho de su reputación y credibilidad, debe crear un ambiente seguro donde las personas y entidades gubernamentales se sientan confiados al utilizar sus servicios de seguridad.

- Convenios: Matica tiene lazos fuertes con Visa, mastercard y EuroPay, al cumplir con los estandares de seguridad que ellos piden para la emisión de tarjetas y protección de identidad de los clientes, esto es muy importante por que al tener lazos con estos gigantes le da más credibilidad y aumentará su poder de marca en un futuro.

- Directiva: la compañía cuenta con una directiva de más de 10 años de experiencia en el sector, y lo ha demostrado ya que tiene una diversificación geografica impresionante.

Riesgos.

- Aun depende de la fabricación de impresoras y componentes informaticos de protección de identidad, me gustaría que la empresa diversificar y nivelar los dichos pesos en su portafolio de servicios, aunque esta en su estrategia.

- Otro riesgo es el de las fusiones o adquisiciones, deben seguir su estrategia de adquisiciones, crear sinergias y hacer adquisiciones de empresas focalizadas en el nicho, cumpliendo las estrategias de M&A mencionadas anteriormente.

- Insolvencia, la empresa se ha endeudado en el año 2022 y al principios del primer trimestre del 2023, esto genera demasiada incertidumbre al ser una Micro-Cap.

Fundamentales.

Como podemos ver en la imagen los ingresos del 2022 aumentaron un 20% en comparación con el año 2021, los ingresos operativos en 2022 aumentaron en 94% a 3,5 millones de euros, el beneficio neto aumento a 2,3 millones de euros un 12% en comparación con el año 2021, el EPS diluido para el 2022 fue de 0,23 euros por acción un 100% en comparación con el año 2021.

En los flujos de caja tenemos que Matica obtuvo un flujo de caja libre en 2022 de 3,3 millones de euros un 16%, lo que equivaldría a un flujo de caja libre por acción de 0,3 euros.

(FUENTE:https://twitter.com/MeStockAnalyst)

En este aparado tenemos que la empresa en 2022 tuvo una deuda de 11,5 millones de euros, un efectivo y equivalentes de 12,6 (nada más con esto cubre toda la deuda), se podria decir que la empresa definitivamente no tiene deuda. El goodwill aumento a 2,4 millones debido a las adquisiciones realizadas en el 2022.

debo agregar que las cuentas por cobrar suponen el 16% en relación con los activos, algo saludable, los inventarios incrementaron a 4,1 millones de euros lo que supone un 15% en relación con los activos, el aumento es debido a la alta demanda de la industria, ojala la directiva este aprovechando este boom.

En cuanto al working capital tenemos 6,5 millones de euros, lo cual es positivo ya que la empresa en este caso es capaz de financiar su negocio y en cuanto al ratio tenemos 3x si lo comparamos con el año 2021 de 4x tenemos una disminución, esto es debido a las adquisiciones lo que incrementó los inventarios, las cuentas por pagar y cuentas por cobrar, también hay que señalar que el incremento del inventario no es nada malo ya que deben cumplir y satisfacer dicha demanda, como se menciono anteriormente en el apartado de los sectores en los que opera la compañía. Aun así la directiva es eficiente en cuanto a la gestión de activos y pasivos.

El 03 de agosto del año 2023 la empresa público los resultados del Q1 2023, echemos un vistazo a ver de como le fue:

- Ingresos: 11,4 millones de euros.

- EBITDA: 2,1 millones de euros un margen de 18%.

- Beneficio neto: 0,9 millones de euros.

- FCF: para el primer trimestre fue de 1,1 millones una disminución del 21%.

A nivel matriz tenemos:

- Ingresos: 9,5 millones de euros +14% vs. Q1 2022.

- EBITDA: 1,9 millones de euros, uan disminución del 15%.

- Margen neto: 21%vs. el 28% del Q1 2022.

Los margenes presentaron un descenso debido a los retrasos en la cadena de suministro, un recurso que se vuelve cada vez más frecuente y depende de terceros.

Esperemos como le terminará de ir a la compañía en este año 2023.

Múltiplos ttm.

PER: 7,6x.

PER medio historico: 20x

EV/FCF: 16x.

EV/FCF medio historico: 16x.

ROA: 7%.

ROE: 20%.

ROIC: 10%.

Margen Bruto: 68%.

Margen Operativo: 15%.

Margen Neto: 9,8%.

Deuda Neta/EBITDA: 3,4x.

Deuda Neta/FCF: 8x.

FCF YIELD: 15%. (En comparación con el bono estado unidense a 10 años libre de riesgo del 4,9%, a pesar de cotizar un su media historica EV/FCF tenemos un 15% de rentabilidad por flujo de caja).

Resumen.

La compañía en este ultimo trimestre se ha endeudado, sabemos que hay un riesgo de deuda y el mercado penaliza donde un entorno macroeconomico no es lo más favorable para endeudarse, en relacion con el EBITDA es de 3,4x, esto lo tendríamos que vigilar de cerca y en relación con la caja, se demora 8 años para pagar la deuda con el efectivo que genera, sabemos que esta deuda es por las dos adquisiciones que hicieron en el 2022 mencionadas anteriormente. A simple vista por múltiplos "parece estar a un precio justo" pero en realidad no es así, ya que nos ofrece una rentabilidad por flujo de caja del 15%, lo que es excelente. También comente que este año ha tenido problemas en las cadenas de suministro, esperemos que la directiva solucione dichos problemas y ver que pasa a final del año 2023, también quiero destacar el margen bruto del 68%, aca nos muestra que el grupo es capaz de pasar sus costes de producción a sus clientes finales, es una buena empresa, facil de entender y con una alta alineación hacia el accionista, su fundador y actual CEO tiene más de 10 años de experiencia y ha sabido escalar la compañía internacionalmente, recuerden que esta solo es mi opinion y puedo estar equivocado sobre el futuro de esta empresa, no es recomendación de compra ni de venta. Posiblemente la incluya a finales de agosto en mi cartera con un peso de 2,50%.

Valoración.

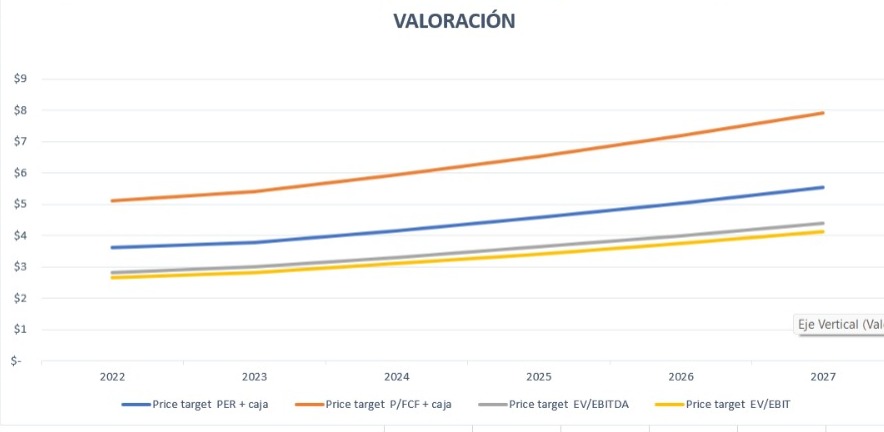

La valoración de MeStockAnalyst, siendo conservador, si la empresa logra un crecimiento de solo un 10% en sus ventas durante los proximos 5 años, tenemos un precio objetivo de 8 euros por acción a 2027 un rendimiento de nuestra inversión del 33% CAGR, desde los precios actuales de 1,86 euros por acción.

En cuanto a mi valoración fue un poco más pesimista, que la de MeStockAnalyst, en lo ultimos 5 años la empresa ha crecido sus ventas en un 6% CAGR, el año 2020 daño la rentabilidad que venian teniendo, pero si estimamos un escenario donde la empresa solo crezca un 8% en los proximos 5 años y las acciones en circulación se mantengan, en cuanto al FCF en los ultimos 5 años lograron un crecimiento del 50% CAGR, si somos conservadores y si la empresa solo logra crecer el FCF a una tasa del 6% CAGR tenemos a 2027 un FCF de 4,416 millones de euros, si lo multiplicamos por el EV/FCF 14x (inferior a la media de 16x) y lo dividimos por el numero de acciones en circulación (si no logran emitir más acciones) nos da un precio objetivo a 2027 de 5,65 euros por acción, un retorno de nuestra inversión del 24,8% anualizado, desde los precios actuales de 1,86 euros por acción.

Catalizadores.

❌ No sabria decir si es anticrisis puesto que la empresa lleva poca trayectoria, lo que si en 2020 cayeron sus ventas debido al COVID-19 lo que se podria decir que no es anticrisis.

✅ Ha evoluciona sus ventas en los últimos 5 años.

✅ Poco CAPEX.

❌ En el ultimo trimestre debido a los problemas en las cadenas de suministro, la reducción del FCF, las dos adquisiciones en el año 2022, más el incremento de la deuda, estamos ante una situación a vigilar, pero no está tan peligrosa para una posible "quiebra".

❌ Tiene problemas en la cadena de suministro, asi que en estos primeros trimestres se contrajo los margenes, esperan que sea temporal y la directiva está tomando medidas.

✅ EPS y FCF evolucionando año tras año.

✅ Sector con vientos de cola.

✅ En los ultimos años han mejorado margenes.

✅ FCF y FCF per share en positivos.

✅ CEO y fundador al mando de la compañía, con un 59% de las acciones en circulación, una total alineación.

✅ Margen de seguridad por encima del 15%.

✅ No hay SBC "Stock-Based Compesation".

✅ Solo dos analistas la siguen.

✅ ROIC minimo del 10% y lo cumple.

Crédito.

La idea de inversión vino de @MeStockAnalyst usuario de Twitter, junto con la plantilla de valoración y fundamentales.

Comentarios

Publicar un comentario