The Italian Sea Group

Tesis de inversión The Italian Sea Group.

- Compañía: The Italian Sea Group.

- Ticket: TISG.

- Mercado de Valores: Italia (BIT).

- Cap. Bursátil: $404,390 M de Euros.

- Sector: Bienes de consumo duraderos.

- Industria: Productos de ocio.

- Fundación: 1996.

- Precio: 7.60 Euros

DISCLAIMER: toda la información ofrecida en el presente documento tiene un carácter informativo y no representa una recomendación de compra (artículo 63 de la ley 24/1988, de 28 de julio, del Mercado de Valores). Antes de invertir en una cuenta real, es necesario tener toda la información adecuada para una decisión de compra o venta.

Sobre Italian Sea Group.

Es una de las firmas más importantes de la industria náutica internacional y es referente en la construcción de yates y barcos de hasta 100 metros de eslora y más. Italian Sea Group está estratégicamente ubicado en el puerto de Marina di Carrara, Viareggio y La Spezia, es una empresa 100% lujo de Italia. Desde 1575 han botado 1255 yates, la empresa cotiza, desde 2021, una experiencia de 448 años en la industria náutica, la empresa cuenta con 1700 colaboradores y un espacio de 244,000 metros cuadrados en superficie de producción, distribuidos en 8 oficinas.

El grupo incluye:

- Admiral Yacht.

- Tecnomar.

- NCA Refit.

- Perini Navi (incluida en 2021).

- Picchiotti (también incluida en 2021).

HISTORIA.

Italian Sea Group se basa en adquisiciones estratégicas, relanzamiento de marcas históricas

y estrategias de inversión significativas, todo esto aumenta la oferta en sus servicios, para sus clientes, empleados y proveedores.

La historia de la empresa se remonta en el año 2009, cuando GC Holding SPA, empresa encabezada por el empresario Giovanni Costantino (CEO actual), adquiere el 100% de Tecnomar. En dicha adquisición se trataba de una marca reconocida, el diseño vanguardista y las atas prestaciones de sus yates.

En 2011, GC Holding compra la marca Admiral, conocida por producir superyates 50 metros de eslora con un estilo clasico.

2012 hubo una adquisición de Nuovi Cantieri Apuania (NCA Refit) en Marina di Carrara junto con el 100% de Italian sea Group SPA, dentro del astillero se producían barcos comerciales y cruceros.

2013 oficialmente se fundó Italian Sea Group y en 2021 Perini Navi, líder mundial en el diseño y construcción de grandes veleros, se unió al grupo junto con Picchiotti, un astillero historico que durante más de cuatro siglos ha marcado la historia de yates militares, comerciales, recreativos y deportivos.

En 2022 se completó la adquisición del 100% de las acciones de TISG Turckey Yat por un valor de 150.000 MEuros

Marcas.

Admiral Yatch: fabrica y personifica yates de 100 metros y más, son reconocidos a nivel mundial por su elegancia, prestigio y su estilo clásico.

Tecnomar: se especializa en la fabricación y personalización de yates destacados por alta tecnología e innovación y deportividad. Actualmente, hay una colaboración con la marca de Lamborghini, esto aumenta el prestigio de la marca, ya que son botes deportivos que sacaran al mercado en honor al primer Lamborghini y estos serán limitados.

Perini Navi: líder mundial de yates de vela a motor, desde hace 30 años. Los puntos a destacar es por su alta innovación y tecnología. Pero la empresa entró en situación de quiebra, lo cual Italian Sea Group se benefició de ella, reforzando su dominio en el sector.

Picchiotti: es la marca más antigua 1575, clase y elegancia en su máxima expresión.

NCA Refit: se especializa en actividades de reacondicionamiento y reparación de superyates, megayates y veleros. Combina una gama de servicios exclusivos reservados para su tripulación y clientes. Se dedica al mantenimiento ordinario y extraordinario de yates de vela y motor de cualquier marca, con embarcaciones de 60 y 140 metros.

Mercado

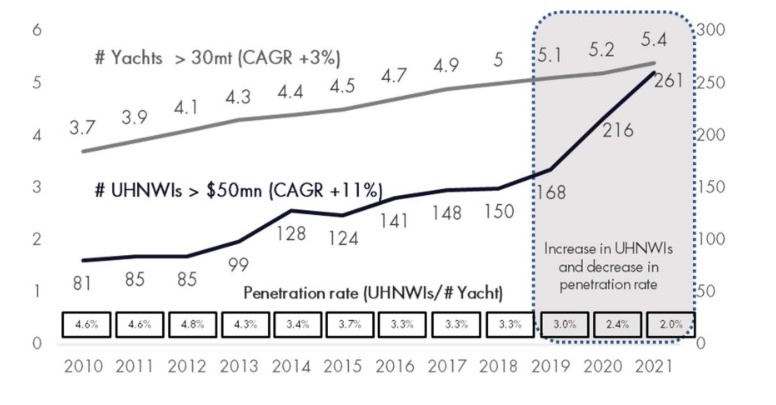

Italian Sea Group opera en un segmento de mercado resistente a las crisis, con una base de clientes donde los Ultra-Hight Net Worth Individuals (UHNWI), lo que se quiere decir es que son personas cuyo patrimonio neto es superior a 50 millones de dólares.

En los últimos años, ha experimentado un fuerte crecimiento, creciendo a un 11% CAGR desde 2010 a 20221 y con unas expectativas de crecimiento del 8% CAGR de 2021 a 2026 (+118.000 personas en todo el mundo). Este crecimiento afectará a regiones como: Asia Pacífico (APAC) 2021 al 2026 un 12% CAGR y Norteamérica 2021 al 2026 un 12% CAGR y América con un 6% CAGR del 2021 al 2026.

Hay que señalar entre el 2010 y 2021 el número de yates de 30 metros creció en un 3% CAGR, o que se traduce en un índice de penetración del 2%, esta cifra representa una oportunidad para TISG de expansión, ya que, se trata de un segmento de clientes poco penetrado pero extremadamente resistente

(FUENTE: informe anual de la empresa 2022).

Como se puede ver en la imagen, el mercado o más bien su industria en los últimos 11 años han crecido a un 11% y los yates de 30 metros crecieron un 3%.

La empresa opera especialmente en los grandes yates, según la clasificación anual de Boat International Global, TISG vuelve a ser el primer astillero italiano y el cuarto del mundo en construcción de yates de más de 50 metros de eslora. En 2022 representa el 82% de la cartera de pedidos del grupo.

La demanda de los grandes yates ha aumentado significativamente en las últimas dos décadas. 20 años, en 2002, la categoría de 50 metros representaba el 12% de la flota de construcción, en 2022 ese 12% alcanzó un porcentaje de aproximadamente un 31%, como se mostrara en la siguiente imagen:

(FUENTE: informe anual 2022 de la empresa).

Este crecimiento se debe en parte por UHNWI, es decir, potenciales clientes con poder adquisitivo superior o igual a 50 millones de dólares. Este creciente deseo de "ricos del mundo" por poseer grandes yates con la necesidad de buscar confort y exclusividad.

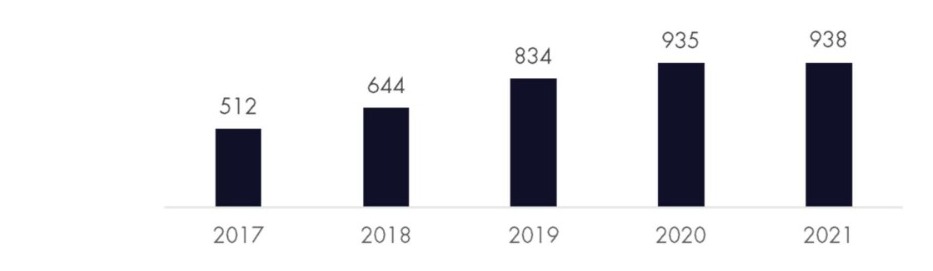

Refit representa una actividad "anticíclica" del sector para The Italian Sea Group, ya que el mantenimiento rutinario en muchos casos es obligatorio para el yate, por lo que debe de cumplir con las normas de seguridad que cambian con los años. Esto le permite a la empresa tener una amplia gama de clientes y mantenerse al día en el sector.

También es una actividad con muchas barreras de entrada, ya que requiere de conocimientos técnicos adecuados, grandes inversiones en capacidad de producción y equipos, así como un alto grado de especialización.

Como vemos en la imagen, este segmento ha tenido un crecimiento desde 2017 al 2021, puesto que, el número de actividades de reacondicionamiento de yates de más de 40 metros ha aumentado exponencialmente con un crecimiento CAGR del 16% desde 2017 al 2021, esto es debido al incremento en el número de yates en circulación, y al envejecimiento de la flota mundial.

(FUENTE: informe anual 2022 de la empresa)

Como se ve en la imagen, Italia se ha convertido en la referencia de este segmento, no solo por ser el país con mayor número de instalaciones, dedicadas a la producción y mantenimiento de yates, sino, también en el número de actividades, entre 2021 y 2021, en comparación con otros países del sector Italia ha incrementado su número de astilleros.

NOTA: sin duda esta parte del negocio es donde TISG tiene diferenciación vs. su competidor más cercano, Sanlorenzo, ya que dicho competidor no cuenta con estos servicios de mantenimiento, por lo que TISG tiene una ventaja competitiva que tiene por explotar.

Ingresos por segmentos.

Como podemos ver en la imagen, solo un 12% de las ventas provienen del segmento Refit lo cual son los ingresos por mantenimiento de cualquier tipo de barcos. Pero el 87.6% provienen de la construcción y producción de yates.

En la imagen podemos ver que de Europa vienen la mayoría de ventas con un 45%, seguida de Asia Pacífico con un 37% y de último el continente de América con un 17%, la empresa se está centrando en Estados Unidos para las ventas futuras.

(FUENTE: informe anual 2022 de la empresa.)

Como se ve en la imagen, tenemos que Admiral para el 2022 representa 55% en el portafolio de marcas de la empresa, seguido de Perini Navi con un 21%, Tecnomar for Lamborghini un 17% y Tecnomar con un solo 7%. En comparación con el 2021, la empresa ha ido mejorando la diversificación de marcas de su portafolio.

ASTILLEROS.

Los astilleros son fundamentales para la empresa, Cuentan con una superficie de 224.000 metros cuadrados, la organización en 2018 ha invertido 70 millones, alcanzando una capacidad de producción de alta calidad con una capacidad de producción anual de $500 millones de EUR.

- Marina di Carrara: es el astillero donde se fabrica mega yates para las marcas Admiral y Tecnomar. Con una superficie de 140.000 metros cuadrados, el astillero puede gestionar 12 proyectos, además, el astillero puede soportar hasta 25 proyectos de reacondicionamiento de hasta 140 metros.

- Viareggio: cubre una superficie de 30.000 metros cuadrados, el astillero soporta simultáneamente 3 proyectos de 60 metros, al año puede entregar 12 Tecnomar x Lamborghini al año.

- La Spezia: con una superficie de 18.000 metros cuadrados, soporta 3 proyectos de 60 metros, simultáneamente. Astillero donde se fabrica yates para la marca Perini Navi.

- TSG Turquía: abarcan 34.000 metros cuadrados, este astillero está centrado en producción de armazones y diferentes estructuras para los yates.

Adquisición:

En enero del 2020 finalizó la adquisición del negocio Perini Navi S.P.A. Durante la subasta celebrada el 22 de diciembre del 2021, New Sail participó en el procedimiento competitivo, pagando 8 millones de EUR y por la adjudicación pagó 72 millones de EUR. Dicha operación fue financiada con líneas de crédito bancarias a largo plazo.

Perini Navi incluye activos industriales e inmobiliarios de los astilleros de Viareggio y La Spezia, edificios de pisa, un buque en construcción, las marcas Perini Navi, Picchiotti Yacht y Perini's cup, patentes, la totalidad de la participación accionaria de Perini Navi en USA Inc y las relaciones juridicas con los empleados.

Esta adquisición ha garantizado ha TISG aumentar su capacidad de producción a través de la integración de los astilleros en La Spezia y Viareggio, la cual, representan el 50% de la adquisición

Clientes.

Como ya hemos mencionado anteriormente, la clientela de estos yates son personas cuyo patrimonio son superiores a $50 millones de dólares, una clientela denominada como Ultra Hight Net Worth Individuals (UHNWI), estos clientes son bastantes resistente a las crisis e inmune a los impactos económicos negativos.

Dicha demanda de grandes yates ha experimentado un fuerte aumento en los últimos 20 años, en 2002 la categoría de yates de 50 metros representaba solo el 12%, en 2022 dicha categoría representa el 31%.

La clientela de Italian Sea Group es extremadamente global, gracias a las asociaciones estratégicas que han firmado a lo largo de los años entre ellas:

- Camper & Nicholsons- Hong Kong, China.

- TWW Yachts y Blackorange- Medio Oriente.

- FGI Yacht Group- América.

- IYC- Europa.

Contratos.

La estructura de dichos contratos es la siguiente: la clave para disminuir el riesgo por impagos y no acumular inventario, y tambien ayuda a tener unos ingresos en caso de que el cliente cancele dicho proyecto.

Son 11 fases y esto varia según el tamaño del yate, el precio que paga cada cliente incluye los costos soportados por TISG, así que aseguran una rentabilidad en cada fase. La empresa no fabrica yates de manera especulativa para venderlos. TISG fabrica yates personalizados según las exigencias de cada cliente, esto da mayor exclusividad y confianza del cliente hacia la empresa.

Los costes de materia prima van fijados en el contrato, alrededor del 80% de los costes son fijos, la cual en el contrato se estipula detalladamente. La empresa destaca por su estrategia de inventario ya que no tienen inventario, se empieza la producción cuando el contrato este firmado, asi que cada barco construido se le entrega a su cliente eliminando inventario.

TISG 4.0 & TISG 4.1

El consejo de administración de TISG aprobó en 2020 un plan de inversión (TISG 4.0), alrededor de 40 millones de euros, con el objetivo de aumentar la capacidad de producción en sus astilleros.

El consejo de administración de la Sociedad aprobó un nuevo pla de inversiones, denominado "TISG 4.1" el 4 de noviembre del 2021, por valor de $14 millones de euros, se completará en 2022, la cuál finalizara en el primer trimestre del 2021.

El aumento en la capacidad de producción le permite a la compañía aumentar los yates en construcción alcanzando esloras de 100 metros.

Estratégia empresarial.

- Aumento en los proyectos: la empresa continuará en la contrucción de mega yates y giga yates, aprovechando el conocimiento de sus marcas.

- Relanzamiento de marcas: la estratégia de relanzamiento de marcas como Perini Navi y Picchiotti, así como el plan de producción comunicado, incluye la entrega de 3 proyectos en 2023-2024.

- Proyectos de producción en serie: la empresa continúa invirtiendo fuertemente mediante su reciente línea de Gentlrmen's Piocchiotti y el yate a motor Admiral Panorama, manteniendo su posicionamiento de alta gama.

- Alianzas estratégicas: su posicionamiento en el mercado es gracias alos importantes acuerdos de colaboración con marcas de renombre en el sector de lujo y Made in Italy, quienes han conocido y han apreciado la calidad de los productos.

- Penetración en nuevos mercados: la empresa continúa expandiendo su alcance global y fortaleciendo su posicionamiento en mercados con un gran potencial de crecimiento.

Estratégia 2023-2024.

La empresa prevé un crecimiento organico significativo debido a la integración de Navi y los activos, Importantes asociaciones con marcas de lujo.

La empresa prevé un incremento en los ingresos en un rango de 350 - 365 millones de euros, un margen EBITDA para 2023 entre 16% a 16.5% y para 2024 17% a 17.5%, el apalancamiento neutro de DEUDA NETA/EBITDA de 1.5x y una distribución del dividendo entorno al 40%-60% del beneficio neto de la empresa.

Adquisición en 2023.

TISG ha realizado una adquisición estratégica de CELI, una empresa italiana más importantes de maestros ebanistas fundada en 1920.

La integración de su carpintería, su experiencia y su capacidad productiva garantizan a TISG un mayor crecimiento de su KNOW-HOW. TISG planea invertir en 2024 en CELI para duplicar la capacidad de producción.

Directiva.

(FUENTE: informe anual de la empresa).

Su vida y su patrimonio van de la mano con TISG, lo cual ha logrado tener una enorme convicción a la hora de adquirir empresas e integrarlas al grupo creando sinergias.

En 2021, colaboró con la universidad de Génova y la Fundación Promostudi, creó una academia propia dedicada a la creación de prestigiosos caminos para sus empleados y estudiantes de pregrado en los programas de ingeniería naútica.

Ademas, en las instalaciones de del astillero Marina di Carrara ha creado un área llamada "The Village", exclusivamente para sus tripulantes, capitanes y armadores.

Ventajas competitivas.

- Marca: su reputación es fundamental en este sector de lujo, ya que ofrece servicios de calidad, innovación y una excelencia en cuanto al diseño de cada yate, creando experiencias para estas familias millonarias, tambien le permite crear conexiones con prestigiosas marcas como Lamborghini, etc.

- Escala: las instalaciones e infraestructura le permiten a TISG tener una buena capacidad productiva, ya que, para sus competidores es difícil replicar.

- Diferenciación: es interesante cuando una empresa se diferencia de sus competidores, TISG en sus servicios de mantenimiento por parte de la empresa Refit, permite no solo tener ingresos recurrentes, sino que, al ofrecer estos servicios, cualquier baco de otras marcas como Sanlorenzo, permite a TISG mirar que barcos está haciendo la competencia, que tecnologia y esto es una ventaja muy fuerte ya que sus competidores no cuentan con estos servicios ya que se necesita una fuerte inversión en instalaciones de mantenimiento y se necesita el conocimiento, las personas encargadas de realizar este servicio.

Competidores.

- >100m: este segmento es el de mayor importancia para la empresa, ya que es donde proviene gran parte de sus ingresos, en este segmento existe 4 empresas, de las cuales son: Laursen, Feadship, Oceanco, Azimut Benetti.

- <100m: este segmento es más competitivo donde hay 10 empresas como competidores con gran reputación, donde TISG no se está quedando atrás, gracias a su alianza con Lamborghini.

Estos fabricantes en este segmento <100m de los cuales dos cotizan unicamente en bolsa: Feretti y Sanlorenzo. Ambos italianos y caracterizados por construcción de esloras más pequeñas y deportivas.

Tecnomar for Lamborghini: el 30 de junio del 2020, TISG hizo un alianza en colaboración con Lamborghini, creando un barco deportivo super lujo donde la cantidad son limitadas únicamente a 63 yates, el precio de estos yates esta entorno a 3 millones de euros.

La embarcación alcanza una velocidad de 60 nudos, con un peso de 24 toneladas por 63 pies de eslora. La suma de estos ingresos al terminar su fabricación es de 200 millones sin contar gastos o regalías de Lamborghini, solo este contrato abarca un 35% de cuota de mercado actual.

Resultados Financieros.

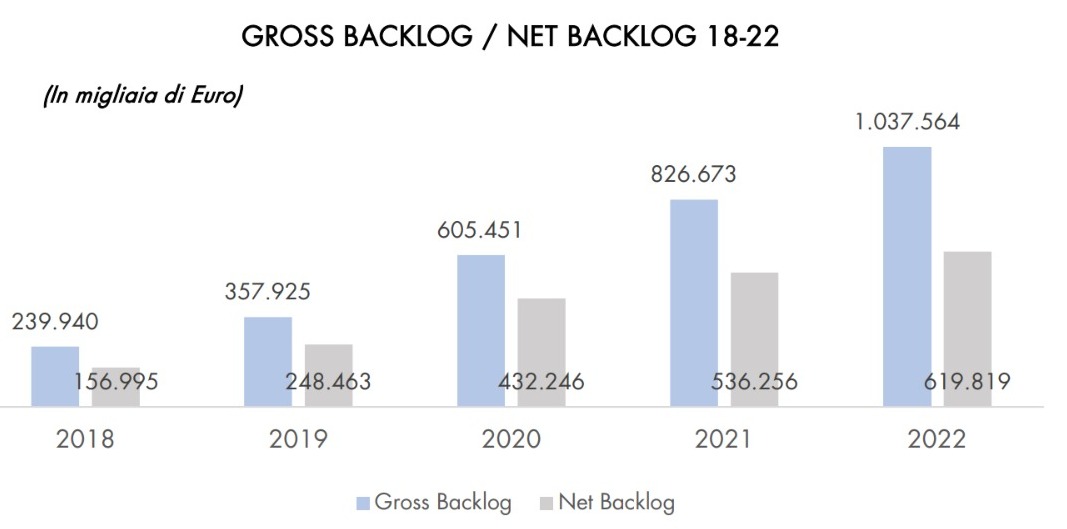

Backlog: hace referencia a la cantidad de trabajo existente que excede la capacidad de producción en una empresa.

Dicho esto, la cartera de pedidos (Gross BackLog) y la cartera neta, producto del valor de los contratos de pedidos existentes ya abonados por el cliente.

la cartera bruta de pedidos (Gross BackLog) por parte de la compañía superaba el umbral de los 1.000 millones de euros, tiene 18 megayates, gigayates y 13 Tecnomar para Lamborghini 63 en construcción un total de 31 pedidos en curso, entregas previstas hasta el año 2027, de 2018 a 2022 la cartera de pedidos se incrementó a un CAGR del 44%.

(FUENTE: informe anual de la empresa)

Vemos como la empresa han aumentado los pedidos consecutivamente esto demuestra el prestigio de la marca y que los clientes están dispuestos a esperar por su producto ya que la elaboración de estos yates llevan años para ser entregados, la cartera neta de pedidos en relación con sus ventas es del 25% es alto pero es que vemos que hay un alta demanda, y como ya mencione las personas estan dispuestas a esperar, en parte por que la marca ya tiene una buena reputación lo cual es muy bueno, también en sus estratégias estan invierte fuertemente en su capacidad de producir barcos para acelerar este proceso.

Ventas Totales.

en el año ya terminando tenemos unas ventas de 294 millones de euros, un 62% más en comparación con el año 2021 de 181 millones de euros.

Beneficio bruto.

Tenemos unos ingresos brutos de 185 millones de euros frente a 117 millones de euros en 2021 un incremento del 58%.

Ingresos y gastos operativos.

Gastos generales administrativos un incremento de 47 millones de euros en 2022 en comparación en el 2021 de 27 millones de euros, debido al aumento de los ingresos.

depreciación y amortización de 10 millones de euros vs 5.7 millones de euros en 2021, producto de un incremento en los ingresos.

para finalizar con unos ingresos por explotación de 36.1 millones de euros vs el 2021 de 16.3 millones de euros.

Gastos por intereses: (4.3) millones de euros.

Ingresos netos.

Para el cierre del año fiscal 2022 tenemos unos ingresos netos de 24 millones de euros vs el año pasado de 16 millones de euros un +50%.

Un EPS de 0,45 euros frente 0,31 en el año 2021, un incremento en los beneficios por acción de 45%.

para el año 2022 se pago un dividendo proporcional del 40%, lo que se traduce a 0.27 euros por acción.

EBIT

Un EBIT de $36 Millones de euros un incremento del 120% en comparación con el año 2021 de $16 millones de euros.

Una tasa impositiva del 18%.

NOTA: hasta aquí todo va muy bien la verdad unos buenos resultados anuales por parte de la empresa, no gastan en marketing, tampoco en compensación en acciones lo cual es muy bueno realmente.

Hoja de balance.

Activos.

Tenemos uno equivalentes de efectivo de 81 millones de euros, ya sabemos que la empresa no gestiona inventario lo que es mejor. Unas cuentas por cobrar de 70 millones de Euros lo que representa un 20% de los activos totales para el año 2022 de 342 millones de euros, es bajo, muestra la eficiencia de la directiva en cobrar esas cuentas y transformarlas en efectivo.

Pasivo.

Cuentas por pagar de 78 millones de euros, una deuda a largo plazo de 66 millones de euros, no es mucha deuda la verdad se puede cancelar con los 81 millones de euros en efectivo y equivalentes. Acciones comunes 26 millones, no han emitido mas. Para un total de pasivos de 109 millones de euros.

Deuda total de $91 millones de euros, y una deuda neta de $10 millones de euros.

Nota: muy solido el balance hasta el momento.

Free Cash Flow.

Efectivo de operaciones: 64 millones de euros un 77% mas que el año 2021 de $36 millones de euros.

Efectivo de inversión: en esta sección tenemos (19) millones en gastos de capital (CAPEX), adquisiciones en efectivo de (80) millones, ya mencionamos esta adquisicion sobre las marcas Perini Navi. Para un total de (103) millones de euros.

Efectivo de financiamiento: deuda emitida a largo plazo de 72 millones de euros, repagaron deuda (27) millones de euros, en 2022 no emitieron acciones, unos dividendos de (9.7) millones pagados a sus accionistas, por el momento no han recomprado acciones y para un total de financiamiento de 35 millones de euros.

Flujo de caja libre.

Para el cierre del año 2022 cerramos con 45 millones de euros en caja libre un 15% en relación con sus ventas, lo que se traduce en 0.85 euros por acción un 41% en comparación con el año 2021 de 0.25 euros por acción.

Intereses pagados de $3.8 millones de euros, relativamente bajos, working capital negativo de (24.7) millones de euros, no quiere decir que sea malo, solo que la empresa no gestiona inventario, de hecho no tiene inventario, asi que, no se preocupa por la rotación en su inventario y tener una mayor eficiencia para que su inventario respalde sus ventas, en lo personal me gusta que esta empresa no gestione inventario, que produzca según su demanda.

Múltiplos

PER: 17x.

PER MEDIO HISTORICO(ÚLTIMOS 5 AÑOS): 16x.

EV/FCF: 10x.

EV/FCF MEDIO HISTORICO: 17x.

ROA: 8%.

ROE: 24%.

ROIC: 15%.

DividenD Yield: 3,58%.

Margen bruto: 36%.

Margen Operativo: 11%.

Margen neto: 8%.

Deuda Neta/EBITDA: 1.5x

Deuda/FCF: 2x (dos años para pagar su deuda con el flujo de caja libre).

FCF Yield: 9%, si lo comparamos con la rentabilidad del bono a 10 años de los estados unidos del 3,8% en estos momentos tenemos que dicha acción rinde mejor que un bono sin contar dividendos.

Valoración.

En 2023 se proyecta que la empresa genere un FCF de 39 millones de euros un 11% en relación con sus ventas, si multiplicamos por su EV/FCF media de 17x tenemos que para final del año la empresa deberia cotizar a 12.51 euros por acción todo si cumple con las expectativas esperadas, actualmente cotiza a 7.60 euros por acción al momento de hacer esta tesis.

Si mantenemos el mismo crecimiento de su flujo de caja libre del 11% en relación con sus ventas tenemos que para el 2027 la acción deberia cotizar a 31.28 euros po acción todo si logra mantener dicho crecimiento, un retorno anualizado del 32%.

Riesgos.

- Cíclico: es un negocio cíclico, pero a su vez no es tan cíclico como parece debido a que sus clientes son personas cuyo patrimonio es igual o superior a $50 millones de dólares. La empresa está trabajando cada vez más en la parte de mantenimiento ya que es la menos cíclica.

- Malas sinergias: La empresa sigue haciendo adquisiciones que no comprometen la salud financiera, si hacen adquisiciones que comprometan la salud de la empresa con apalancamiento se pueden producir malas sinergias.

- Concentración: La empresa tiene diversificada su cartera de pedidos, pero las personas que logran comprar sus productos o servicios son solo el 10% de la población mundial.

- Inflación: la subida de materias primas puede afectar a la mano de obra lo cual afectan a los costes de la empresa, aunque la organización esta luchando para interiorizar cada vez más sus gastos.

- Cancelación de pedidos: la estructura de contratos de TISG le permite quedarse con el dinero como estipula el contrato, esto definitivamente ayuda a que no tenga cancelaciones, en caso de, el peligro está es encontrar compradores en caso de que eso llegue a pasar.

- Estancamiento Admiral: la mayoria de sus ingresos provienen de esta marca, alrededor del 60%, una ralentización podria afectar a los ingresos de TISG.

Catalizadores.

✅Evolución de sus ventas creciendo en los últimos años.

✅Margenes operativos, FCF y beneficio neto creciendo en los últimos años.

✅EPS y FCF por acción creciendo en los últimos años.

✅CAPEX la empresa para su crecimiento necesita invertir en astilleros lo que con lleva a altas inversiones en CAPEX para ganar cuota de mercado y ser más eficientes en producción.

✅Se espera un crecimiento del 8% hasta 2026, lo que se traduce en que habrán más personas ricas en los próximos años.

✅El equipo directivo o más bien el CEO y fundador con el 62% de las acciones en circulación un claro "skin in the game", sus decisiones estarán alineadas con los accionistas debido a que su patrimonio está en juego.

✅Deuda moderada, y cotrolable hasta el momento, unos resultados sólidos.

✅Expansión de margenes, la compañía está trabajando en mejorar sus margenes.

✅Generación de FCF positivo.

✅Ingresos recurrentes y predecibles dado que para la fabricación se paga primero o más bien se abona cada vez que se llega a una fase.

❌No es anticrisis pero en el pasado hemos visto que las crisis economicas no tienen un impacto en las personas "ricas", aunque la empresa está mejorando sus margenes de ventas en la parte menos cíclica que es la de mantenimiento de la empresa "Refit".

✅Sin compensaciones en acciones.

✅Dividendos, han ido incrementando el dividendo en los últimos años y es obvio ya que Giovanni Costantino, CEO y fundador necesita cash para mantener su calidad de vida.

✅Sector con vientos de cola por lo menos hasta el 2026.

✅ROICS superior al 10%, la empresa tiene un ROIC del 15%, lo cuál nos gusta.

✅Margen de seguridad que pedimos es del 15%, la empresa a finales de 2023 si cumple expectativas nos ofrece un 64% desde los precios actuales de 7.60 euros

Comentarios

Publicar un comentario