RCI Hospitality Holdings

Tesis de inversión RCI Hospitality Holdigs.

- Compañía: RCI Hospitality Holdings.

- Ticket: RICK.

- Mercado de valores: Estados Unidos (NASDAQ).

- Cap. Bursátil: $647,570 millones de dólares.

- Sector: Servicios al consumidor.

- Industria: Restaurantes.

- Tipo de inversión: Small-Cap.

- Fundación: 1983.

- Precio: $68,67 dólares.

Historia.

Fundada en 1983, la marca Rick's Cabaret fue pionera en la creación de elegantes clubes de caballeros con hermosas bailarinas en topless y un servicio de restaurante de alta calidad. Desde 1995 empezaron a cotizar en bolsa, la empresa se ha transformado en un holding hotelero líder, las subsidiarias poseen y operan más de 40 marcas en todo Estados Unidos. En 2014 el nombre cambió a RCI Hospitality Holdings, Inc.

Las subsidiarias han creado una poderosa conciencia de marca para entornos exclusivos y entretenimiento para adultos. Anna Nicole Smith conoció a su esposo multimillonario petrolero mientras bailaba en RICK'S Cabaret.

Sobre la empresa.

RCI hospitality holdings se dedica en diversas actividades del sector hotelero, sus segmentos incluyen:

- Nightclubs

- Bombshell

En el segmento de Nightclubs se especializa en entretenimiento para adultos a través de varias marcas como: Rick's Cabaret, Jaguars Club, Tootsie's Cabaret, XTC Cabaret, Club Onyx, Hoops Cabaret y Sport Bar, etc., este segmento también opera un club de baile bajo la marca Studio 80.

Bombshell: posee y opera restaurantes y bares deportivos en Houston, Dallas, Austin, Spring, Pearland, Tomball y Texas, bajo la marca Bombshell & Bar.

Como vemos en la imagen, el 77% de los ingresos de la empresa provienen del primer segmento que son clubes nocturnos "nightclubs", seguido del segundo segmento Bombshell con un peso del 22%.

Cabe señalar que la empresa no abre nuevos establecimientos, sino que compra establecimientos ya existentes, los integra a su holding empresarial, crean sinergias, ayuda a mejorar el ingreso operativo, amplía el capital requerido para financiar la instalación y mejora el retorno del capital invertido. La mayoría de los propietarios de las discotecas son empresarios sin experiencia, por lo que no revelan todo el potencial de dichos establecimientos.

(FUENTE: informe trimestral Q4 de la empresa).

Como vemos en la imagen, las bebidas alcohólicas representan un 42% de los ingresos de la compañía, seguida de servicios, de entretenimiento con un 35% y como por último un 23% en comida para el cierre del año fiscal 2022.

Marcas.

(FUENTE: página web de la empresa)

Como vemos en la imagen extraída de la página oficial de la empresa, RCI Hospitality Holding tiene más de 10 marcas en su portafolio, de las cuales 6 son las TOP.

(FUENTE: informe anual de la empresa).

Mercado.

(FUENTE: STATISTA).

En Estados Unidos el número de clubes nocturnos está limitado debido al complicado procedimiento para obtener una licencia, ya que en los municipios no quieren ver nuevos locales de striptease en los vecindarios. Los locales más pequeños están cerrando, como vemos en la imagen, la edad promedio de los estadounidenses en el 2021 se ha situado en los 30 años para ir a dichos bares de entretenimiento.

Según RCI muchos propietarios actuales llevan más de 30 años gestionando sus clubes y ya se acercan a la edad de jubilación. Están buscando compradores, ya que no es el tipo de negocio que le gustaría pasar a la próxima generación. Sin embargo, también hay pocos compradores. Así que para la empresa, al haber escasez de compradores y competencia, le brindan a la empresa una oportunidad de consolidarse en su industria con una alta tasa de rendimiento.

En el mercado hay aproximadamente 2.200 clubes, de los cuales 500 cumplen con los criterios de la empresa para adquisición, a continuación estos son algunos parámetros que la empresa tiene al momento de hacer dicha adquisición: RCI aumenta el flujo de efectivo de los establecimientos entre un 15% al 20% durante un año. La empresa adquiere clubes con un multiplicador EV/EBITDA de 4x, después de hacer las mejoras estratégicas el multiplicador se reduce a un EV/EBITDA de 3.5x.

A pesar de que RCI son los líderes, la cuota de mercado es mínima, cualquier propietario interesado en vender, RCI hospitality es el primer interesado en comprar.

(FUENTE: informe Q2 2023 de la empresa.)

Como vemos en la imagen la licencia de clubes es reducida, teniendo RCI 56 licencias, el resto de mercado 1.700 licencias y un mercado objetivo de 444 licencias. Sin duda mucho espacio por donde crecer.

Geografía

(FUENTE: informe de la empresa).

Como vemos en la imagen, la empresa tiene mucho espacio por donde crecer, aún le falta mucho recorrido y puede consolidarse como un monopolio en dicha industria al no haber tanta competencia.

Actualmente, la compañía cuenta con 54 clubes nocturnos en 13 estados, la cual representan el 77% de las ventas, en Bombshell inaugurada en 2013, representa el 22% de las ventas, cuenta 11 restaurantes en propiedad de la empresa, un salón de comidas en Colorado y una franquicia en Texas.

Competidores.

Los negocios de ocio para adultos, restaurantes y bares deportivos son muy competitivos en cuanto a precios, servicio y ubicación. Todos los clubes nocturnos de la empresa compiten con algunas marcas locales que pueden tener un reconocimiento igual a las más de 10 marcas que posee el conglomerado, las marcas de la empresa están registradas y la empresa posee dichas licencias y reconocimiento.

En cuanto a los bares deportivos y restaurantes son de propiedad de la empresa, han creado un ambiente donde pueden competir eficazmente en el sector y en las ciudades donde operan, la empresa está bien posicionada para competir eficazmente y tener éxito en el sector, pero no garantizan que mantengan el nivel de reconocimiento de dichas marcas en su nicho.

Capital Allocation Strategy.

(FUENTE: informe anual de la empresa)

Es importante ver como la empresa gestiona la asignación de capital, cuenta con las siguientes 3 estrategias:

- Recompra de acciones: su método de recompras es cuando el rendimiento del FCF es superior al 10%(FCF yield), inferior se puede considerar que está cara, un dato a tener en cuenta al momento de valorarla.

- Crecimiento Orgánico y expandir el segmento Bombshell: mediante la creación de conciencia de mercado, es decir, poder de marca y estructurar las inversiones en nuevos negocios con el fin de generar un rendimiento del 25% al 33% como MÍNIMO.

- M&A comprar más clubes nocturnos: la estrategia de la directiva al momento de comprar clubes nocturnos es, como ya hemos mencionado antes, comprar clubes con un múltiplo EBITDA DE 3 a 5 veces (muy a tener en cuenta), recurrir a la financiación del vendedor, comprar el inmueble por valor del mercado y estructurar acuerdos en las nuevas adquisiciones que generen un rendimiento de 25% al 33% como mínimo.

Estrategia de crecimiento.

- Seguir siendo líderes en el sector: seguir adquiriendo clubes nocturnos y restaurantes, para posicionarse cada vez más, actualmente cuentan con 54 Nightclubs y 11 Bombshell.

- Flujo de caja por acción "compounder" (hacer crecer su FCF): han generado un rendimiento de FCF del 22% CAGR, anualmente han recomprado el 1.5% de las acciones y el FCF es una fuente que le permite seguir creciendo.

- Disciplina en la estrategia de capital allocation: orientar de forma eficaz el uso del capital para adquirir clubes, abrir nuevos restaurantes y recomprar acciones, Seguidor de William, creador del libro "Outsiders".

- Transformación de la industria: de clubes de striptease a clubes para adultos, la clave para atraer millennials y mujeres.

- Oportunidad de crecimiento: comprar clubes, abrir franquicias de restaurantes, el concepto de Bombshell pueden convertirse en una cadena de 80-100 unidades, el conglomerado es adquirente del sector y 500 clubes de 2,200 cumplen con los parámetros de adquisición ya mencionados.

- Equipo directivo con experiencia: la empresa es un banco para la industria, IT, contabilidad y experiencia jurídica, Actualmente los Insiders poseen el 8.22% de las acciones de la empresa.

Ventajas competitivas.

- Equipo directivo: la experiencia del equipo gestor en la industria.

- Modelo roll-up y barreras de entrada: esta es la gran ventaja que tiene la empresa, dichas licencias son difíciles y crean barreras de entrada, la cual no permite nuevos competidores que logren amenazar el posicionamiento de marca de la empresa. Esto le podría permitir a la empresa consolidarse y crear un monopolio en el sector, la directiva nos dice que hay 2.200 clubes de los cuales 500 cumplen los parametros de compra por, nos dicen que su cuota de mercado es pequeña, asi que imaginen todo el potencial que le queda a RCI para consolidarse en dicho sector.

- Poder de marca: la empresa posee poder de marca, ya que 6 de sus mejores marcas son las más solicitadas por sus clientes.

- Experiencias: la empresa está transformando la industria y se enfoca en crear experiencias, tales como "despedidas de soltero", no solo busca atractivo para los hombres sino también para las mujeres.

- Disciplina en capital allocation: la directiva ha sabido comprar clubes baratos sin excederse en algunas compras, se han movido y han respetado los parámetros de compa, creando valor a los accionistas y no sobre pagando por dichos clubes y/o restaurantes.

Equipo directivo.

Erick Langan CEO: experiencia en el negocio para adultos, desde 1989.

Bradley Chhay CFO: ingresó en la empresa en 2015 como controlador de sistemas financieros y en 2020 ascendió a director financiero de la empresa.

Travis Reese: vicepresidente ejecutivo, creo el concepto Bombshell en 2013, experiencia en la parte tecnológica.

Los insiders poseen actualmente el 8.22% de las acciones en circulación, tienen cultura empresarial en el sentido de que son el tipo de directivas que no abusan de los accionistas, y por el contrario crean valor mediante dividendos y recompras de acciones, siguen el ejemplo del famoso libro "outsiders" en cuanto al capital allocation (asignación de capital).

(FUENTE: insiders screener)

Como vemos en la imagen, los directivos toman acción y han recomprado en junio del presente año 2023, la compra fue por parte del CFO una compra tímida de $7 mil dólares, lo que equivalen a 100 acciones, en mayo del 2023 el vicepresidente compró $15 mil dólares, un 1.6% unas 200 acciones, entre un rango de $70 dólares por acción a $75 dólares por acción, asi que hay "skin in the game" a pesar de que no poseen el 10%, ya que poseen actualmente el 8.22%, aun así tienen una cultura empresarial de crear valor a los accionistas, devolverles el dinero mediante recompras y un porcentaje de dividendos que actualmente es de 0.35%.

(FUENTE: TIKR).

Vemos que las acciones en circulación han disminuido desde 2018 de estar en $9.72 a en 2022 estar en $9.38 (en 2022 emitieron $2.5 millones en SBC"Compensation Stock Options"), por lo que generó ese leve incremento, más sin embargo han recomprado el 3.5% de las acciones.

Riesgos.

- Estacionalidad: no es un negocio anticrisis, en el covid estuvieron castigados ya que generaron perdidas al pertenecer en la industria de restaurantes y clubes nocturnos, ya que como todos sabemos tuvieron que cerrar puertas por algunos meses. Pero desde entonces en 2021 crecieron a tasas del 47% y en el año 2022 tuvieron un leve descenso del 10% a 37% más sin embargo crecieron por encima del 20%.

Nota: la verdad es el unico riesgo que le veo, la directiva no ha abusado de su poder y no tienen riesgo de competencia.

Fundamentales.

(FUENTE: TIKR).

Como vemos en la imagen, la empresa es suceptible a las recesiones o pandemias. Vemos como en el 2020 las ventas tuvieron una contracción en dicha pandemia. Eso sí desde el 2021 volvieron a crecer a tasas elevadas por encima del 20%.

(FUENTE: TIKR).

En beneficio bruto y margenes, vemos que la empresa goza de un margen bruto del 80%, lo que supone una alta eficiencia de la directiva en cuanto a subidas de precios y reducción de costes, haciendo de la empresa más rentable.

(FUENTE: TIKR).

La compañía puede generar buenos beneficios operativos del 20% cuando la economia no sufre ningún tipo de estres economico como en 2020, más sin embargo el multiplo se contrajo al 10%, a pesar siguieron siendo rentables y no incurrieron en perdidas.

(FUENTE: TIKR).

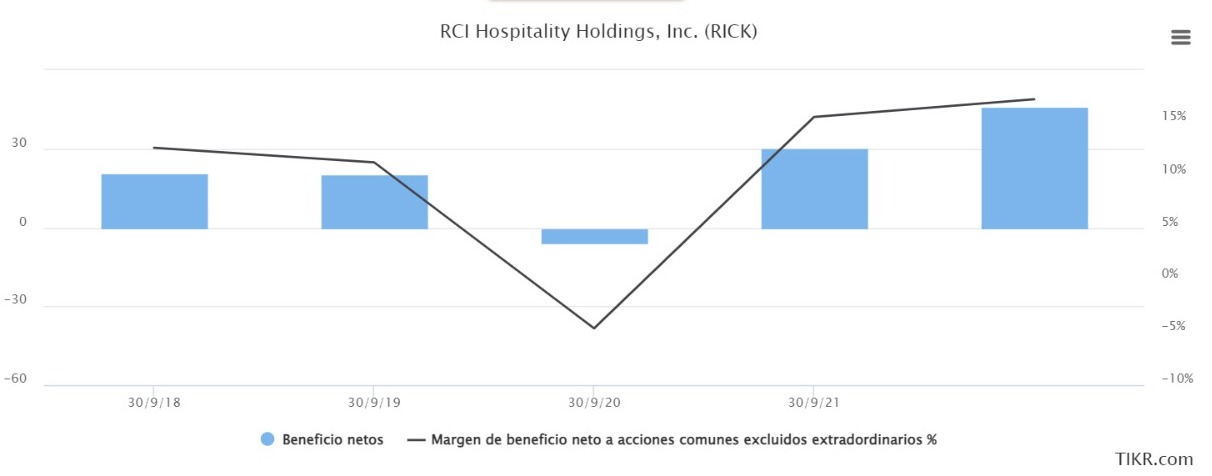

En los beneficios netos, se ve que en 2020 la empresa logró mitigar las perdidas siendo del -4%, esto nos muestra la ciclicidad y estacionalidad del negocio en un estres económico, pero al dia de hoy la empresa goza de un margen neto del 17%.

(FUENTE: TIKR).

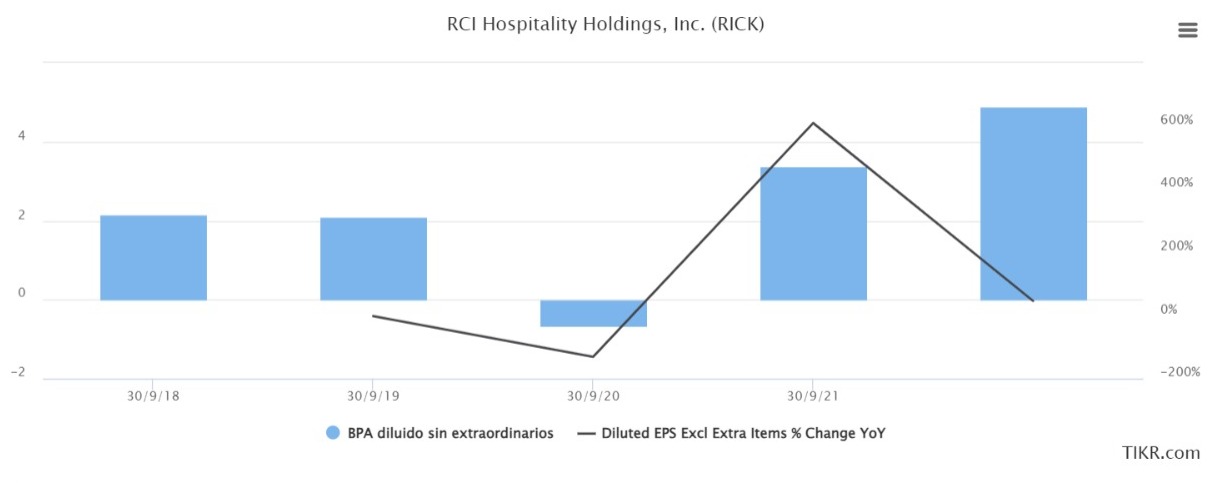

Han tenido unos EPS crecientes, como ya he mencionado en 2022 generaron unos EPS negativos, en 2022 esa contracción que se marca es debido que en 2021, en la recuperación de la economia tuvieron un incremento delos EPS del 600% pasar de $-0.66 en 2020 a $3.37 Dólares por acción en 2021; sin embargo, en 2022 el crecimiento fue del 45% unos EPS de $4.91 dólares, en comparación con el año 2021 de $3.37 dólares por acción.

En 2022 la empresa paga una tasa impositiva del 22%.

(FUENTE: TIKR).

La empresa en 2022 cerró con unos activos totales de $530 millones de dólares, un GOODWILL de $67 millones que en relación con sus activos es del 7% relativamente bajo, nos muestra que la directiva si paga múltiplos bajos al momento de adquirir nuevos clubes y no sobre paga por ellos haciendo incrementar el GOODWILL agresivamente, haciendo incurrir en pérdidas a sus accionistas, al sobre pagar por esos negocios. En este caso la directiva a hecho buen trabajo en la asignación de capital.

Las cuentas por cobrar son muy pocas $3.51 millones de dólares, la gerencia presiona a sus clientes y efectuó dichos cobros, en inventario es relativamente bajo $3.89 millones de dólares, en efectivo y equivalentes $36 millones de dólares.

(FUENTE: TIKR).

En pasivos totales tenemos $288 millones de dólares, una deuda total de $241 millones de dólares y una deuda neta de $205 millones de dólares.

(FUENTE: TIKR).

En el efectivo de las operaciones tenemos unos ingresos de $64 millones de dólares, una compensación en acciones de $2.5 millones de dólares en 2022.

(FUENTE:TIKR).

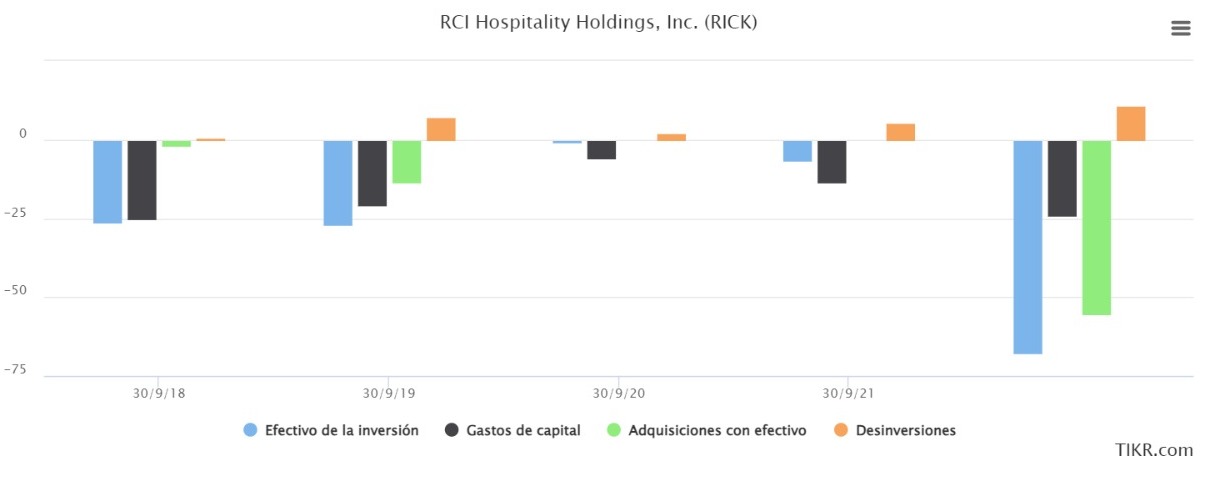

Efectivo en las inversiones tenemos un total de $(67) millones de dólares, unos gastos de capital de $(24) millones de dólares, adquisiciones en efectivo de $(55) millones de dólares y unas desinversiones o ventas de $10 millones para el 2022.

(FUENTE: TIKR).

En el efectivo de financiamiento tenemos un total de $3.58 millones de dólares para el año 2022, una deuda emitida en 2022 de $35.82 millones de dólares, un pago de deuda de $(14) millones de dólares, no emitieron acciones, una recompra de acciones comunes de $(15) millones de dólares y un pago de dividendos de $1,78 millones de dólares.

(FUENTE: TIKR).

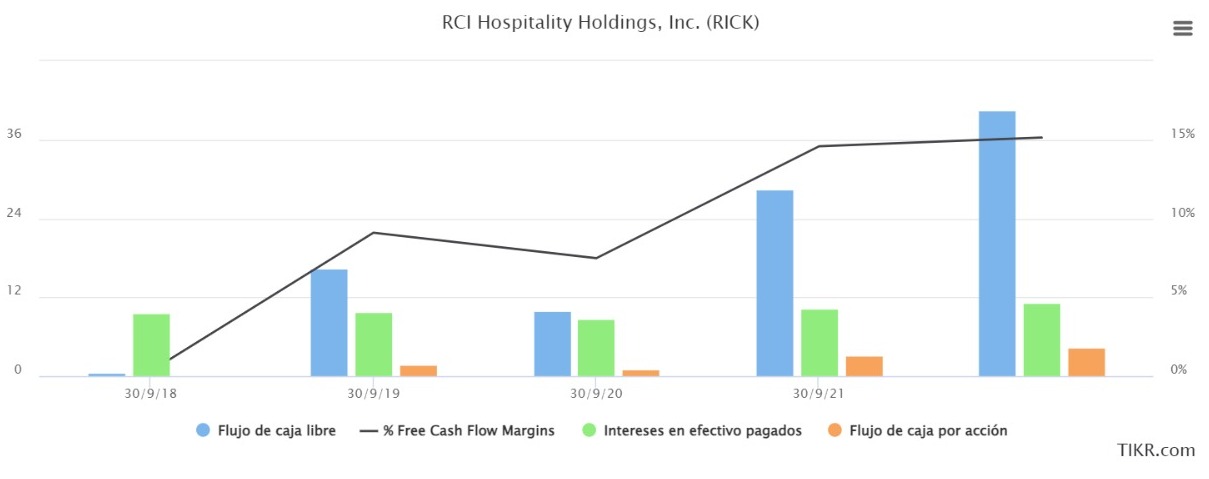

En el flujo de caja libre tenemos $40 millones de dólares, un margen de 15%, como vemos en la imagen en el 2020, el flujo de caja libre se contrajo a $9.90 millones de dólares un margen de 7% manteniendo FCF positivos.

En 2022 la empresa pagó unos intereses de $11 millones de dólares y obtuvo un flujo de caja por acción de $4.32 dólares.

NOTA: si bien la empresa ha mantenido unos sólidos resultados, el nivel de apalancamiento en esta industria de restaurantes ess relativamente alto siendo saludable inferior a 4x EBITDA, la compañía tiene un nivel de apalancamiento modesto del 2.23x EBITDA, Deuda total / capital total es del 47%, y Deuda neta/FCF es de 5x (5 años para pagar la deuda con su generación de caja), para la industria de restaurantes es de 8x siendo saludable.

Q2 2023.

Ingresos totales: $71 millones de dólares, un 12% en comparación con el año 2022.

EPS: $0.83 un -14% en comparación con el Q2 2022.

Flujo de caja libre: $14 millones, crecimiento del 33% o un 20% en comparación con las ventas.

Efectivo de operaciones: $16 millones de dólares un 13% interanual.

Acciones diluidas en circulación: $9.3 millones un -2.4%.

Completaron la adquisición de 5 clubes, Baby Dolls, fueron $15 millones en efectivo, $16 millones en acciones, $35 millones en financiación bancaria y del vendedor. Esperan obtener un EBITDA ajustado de $14 millones a 16$ millones de dólares en el primer año, incluyendo remodelaciones y reparaciones. La directiva proyecta que necesitan 3 años para recuperar la inversión, una inversión de $15 millones tendrá un rendimiento del 160% a $39 millones en 2026, un rendimiento anualizado del 50% sobre el efectivo inicial en 3 años.

Construcción de un casino $2,4 millones para el edifico y al finalizar el año prevén unos gastos de $8 millones para terminar dicho casino y la directiva estima que en 2 años recuperarán el dinero invertido, una rentabilidad del 50% anualizado lo que se traduce en un 100% en dos años.

Múltiplos TTM (últimos 12 meses).

PER: 13x

PER medio histórico: 20x

EV/FCF: 22x.

EV/FCF medio histórico: 20x.

ROA: 7.66%.

ROE: 16.86%.

ROIC: 8.32%.

Margen Bruto: 61%.

Margen operativo: 24%.

Margen neto: 14%.

Deuda neta /EBITDA: 2.75x

Deuda neta/FCF: 5x.

FCF YIELD: 9%. (el bono del tesoro estado unidense a 10 años da una rentabilidad libre de riesgo del 4%, recordemos que la directiva recompra acciones cuando el FCF YIELD está al 10% o superior), lo que deducimos que se acerca a niveles de que la directiva considera "infravalorada"

Dividend YIELD: 0.35%

Valoración.

Escenario pesimista.

En nuestra valoración vamos a ser conservadores y que la empresa logre escenarios de crecimiento solo del 15% en los proximos 5 años, la empresa ha logrado crecer en los últimos 5 años a un ritmo del 20% anual, pero seremos muy conservadores dado el estrés economico generado por las subidas de las tasas de interés, y nos planteamos un escenario muy negativo como en el año 2020 que la empresa logró tener un crecimiento en FCF del 7.48%. Dicho esto, a un ritmo del crecimiento del FCF del 8% a 2027 la empresa podria generar un FCF de $59 millones si lo multiplicamos por su EV/FCF medio de 20x y lo dividimos por el número ed acciones en circulación,nos da un precio objetivo de $126 dólares por acción un rendimiento del 12% anualizado, desde los precios actuales de $68,67 dólares por acción.

En 2023 la empresa si cumple con las previsiones de FCF $43 millones, lo multiplicamos por EV/FCF medio histórico de 20x y lo dividimos por el número de acciones en circulación,lo que nos daría un precio objetivo a finales de este año de $92 dólares una rentabilidad en menos de un año del 35%.

Escenario neutral.

Un crecimiento anualizado del 16% durante los proximos 5 años en sus ventas, con un FCF del 12% de crecimiento para los proximos 5 años, tendríamos un FCF a 2027 de $71 millones de dólares, si lo multiplicamos por su EV/FCF medio historico de 20x y lo dividimos por el número de acciones en circulación, nos daria un precio objetivo a 2027 de $151.42 dólares por acción, un rendimiento anualizado del 17% desde los precios actuales $68,67 dólares por acción.

En 2023, en dicho escenario neutral, podrían generar un FCF de $45 millones, lo multiplicamos por EV/FCF medio histórico de 20x y lo dividimos por el número de acciones en circulación,lo que nos daría un precio objetivo a finales de este año de $96 dólares por acción una rentabilidad del 40% en menos de un año.

Catalizadores.

❌ No es anticrisis, al pertenecer en la industria de los restaurantes son los más propensos en contraer sus ingresos y por ende sus multiplos, en un ambiente de estres económico.

✅ En los últimos 5 años la empresa a crecido a un ritmo del 20% anual.

✅ En lo últimos 5 años las ventas han crecido excepto el año 2020 (debemos tener en cuenta que este negocio no es anticrisis).

✅ CAPEX bajo del 8% en relación con sus ventas.

✅ Un nicho de mercado con mucho espacio por donde crecer y tener una fuerte posición de marca.

✅ CEO Erick y su CFO Bradley con el 8.22% de las acciones de la empresa, "Skin in the game", una alineación total con los accionistas mediante pagos de dividendos y recompras de acciones, con experiencia en dicho sector, saben hacer adquisiciones "comprar barato", creando valor para el accionista. La directiva en sí es eficiente en Capital Allocation.

✅ Deuda controlada, la industria de los restaurantes por lo regular manejan una deuda neta/EBITDA de 5x (máximo) y una deuda neta/FCF de 8x, por lo que RCI tiene una salud financiera solida, una deuda neta/EBITDA de 2.75x y una deuda neta/FCF de 5x.

✅ En los últimos 5 años han expandido y mejorado sus márgenes.

✅ FCF positivo en los últimos 5 años (en 2020 con la pandemia se mantuvieron positivos).

✅ Ingresos recurrentes.

✅ En los últimos 5 años no han diluido al accionista.

✅ Pagan dividendos y han ido creciendo año tras año.

✅ En los últimos 5 años han recomprado el 3.5% de las acciones en circulación.

✅ROIC´s anualmente el ROIC ha sido del 14%, en los últimos 12 meses del presente año esta en un 8%.

✅ Margen de seguridad del 15%?, la respuesta es que si cumple con las estimaciones nos brinda un margen del 40% de entrada. Pero los directivos valoran la compañía con el FCF YIELD mínimo del 10% o superior, para determinar que la empresa esta "barata", siguiendo su metodología el FCF YIELD se sitúa en el 9% desde los precios actuales de $68,67 dólares por acción. Así que para la acción debería estar en un rango de $56 a $60 dólares por acción para que este en el 10% de FCF YIELD "en rango con la directiva que califica como "barata", y un FCF YIELD del 15% tendría que cotizar en un rango de $35 a 40 dólares por acción.

Opinión personal: en resumen, el mercado ha castigado a la empresa con un -24% YTD desde sus máximos históricos de $96 dólares por acción, es un negocio sencillo con mucho efectivo disponible, ya que es un conglomerado que se dedica a comprar Nightclubs (clubes nocturnos) y Bombshell (restaurantes y bares deportivos), mejorarlos e integrarlos en su cartera y mejorar sus márgenes operativos siendo más eficientes, cuenta con una ventaja competitiva fuerte por qué su nicho o su principal fuerte son los clubes nocturnos y no cuenta con una fuerte competencia ya que para sacar dichas licencias es muy complejo y esto genera una barrera de entrada gigante para los que quieran competir, es líder, y tiene en la mira 500 clubes que corresponden a los criterios de compra, asi que tiene bastante espacio de crecimiento en el su mercado objetivo. Desde su salida a bolsa a generado a sus accionistas un rendimiento del 1.802% un rendimiento del 17% anualizado, en los últimos 10 años ha superado al índice S&P 500 con una rentabilidad anualizada del 21% (692%) vs el índice 12% contando dividendos (172%).

No olviden sacar sus propias conclusiones. Saludos y buena inversión.

DISCLAIMER: toda la información ofrecida en el presente documento tiene un carácter informativo y no representa una recomendación de compra (artículo 63 de la ley 24/1988, de 28 de julio, del Mercado de Valores). Antes de invertir en una cuenta real, es necesario tener toda la información adecuada para una decisión de compra o venta.

¡Gracias!, por llegar hasta aquí.

More thesis.

Comentarios

Publicar un comentario