Water Intelligence

Tesis de inversión Water Intelligence.

- Compañía: Water Intelligence.

- Ticket: WATR.

- Mercado de valores: Reino Unido (LSE).

- Cap. Bursátil: 77.76 M GBP

- Sector: Servicios Industriales.

- Industria: Ingeniería y Construcción.

- Tipo de inversión: Micro-Cap (compounder).

- Fundación: 2000.

- Precio: 450 GBX.

Sobre la empresa.

Se trata de una empresa al estilo de Peter Lynch, es decir, una compañía de un negocio aburrido y en el que nadie se fija. Esta vez viajaremos al Reino Unido, que es el mercado en el que opera.

La compañía se dedica a la detección y reparación de fugas de agua potable y no potable. Es un negocio simple, un particular o institución detectan una fuga de agua y avisan a Water Intelligence a través de terceros como aseguradoras, lampistas, empresas de reformas, etc. La empresa se desplaza hasta el lugar del accidente para realizar la primera revisión técnica, la cual tiene un coste de $350 dólares. El cliente recibe un informe sobre como solucionar dicho problema y, si fuera necesario, podrían prestar el servicio de reparación y arreglarlo. El coste medio de una reparación oscila entre $1.300 dólares y $9.500 dólares.

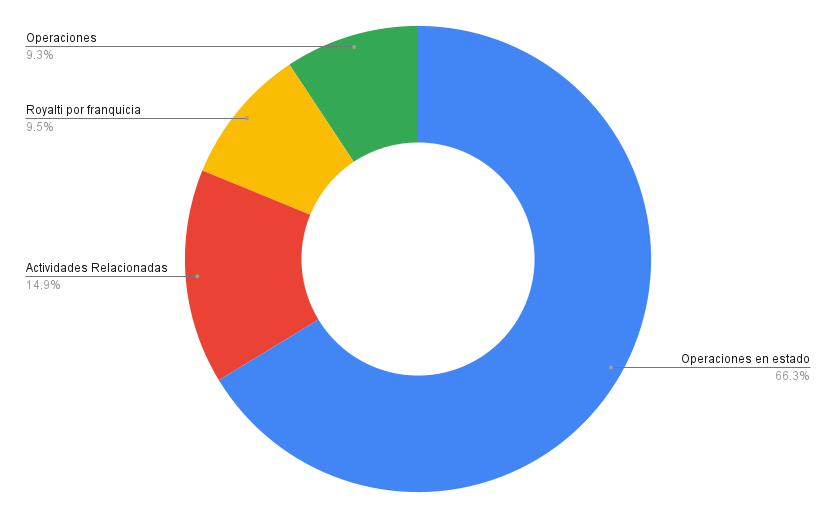

Como vemos en la imagen, la mayoría de ingresos provienen de los Estados Unidos, con un 90% y solo un 10% de los ingresos son internacionales. También cabe recalcar que la mayor fuente de ingresos de la compañía son las operaciones en estados unidos con un peso en su cartera de 66%, seguida de las actividades relacionadas con las franquicias con un peso de 15%, Royalties por franquicia un 9.5% y operaciones internacionales con un 9.3% de los ingresos de la compañía.

Como vemos en la imagen, la mayoría de ingresos provienen de los Estados Unidos, con un 90% y solo un 10% de los ingresos son internacionales. También cabe recalcar que la mayor fuente de ingresos de la compañía son las operaciones en estados unidos con un peso en su cartera de 66%, seguida de las actividades relacionadas con las franquicias con un peso de 15%, Royalties por franquicia un 9.5% y operaciones internacionales con un 9.3% de los ingresos de la compañía.

Clientes.

- Residenciales: cuando se entrega el servicio, se factura al propietario inmediatamente después de la finalización. El precio del servicio se compone de un coste fijo de llamada para que el técnico acuda, así como un cargo por hora en función del tiempo que se tarde en encontrar la fuga.

- Municipales: la empresa proporciona sus servicios de detección de fuga a los municipios. Dichos servicios consisten en gran medida en inspeccionar kilómetros de tuberías. Durante estos estudios, se cubre una distancia designada cada día con una tarifa diaria por técnico y por kilómetro recorrido. Semanalmente, se prepara un informe para el municipio. Cuando se entrega el informe, el servicio se considera completo respecto a la distancia recorrida, el municipio está facturando por el trabajo de la semana cuando se transmita el informe y los ingresos se reconocen con la entrega.

La empresa desde el 2006 ha tenido un desarrollo de su estructura empresarial:

- ALD (marca en la que opera WATR en Estados Unidos) fue fundada en 1974 por Richard Rennick y durante los siguientes 15 años se expandió por todo estados unidos a través de franquicias.

- En 2006, ALD fue adquirida por ALDHC (Holding de ALD), la cual estaba controlada a su vez con un 92% por Plain Sight (PSS). PSS es la empresa liderada por Patrick De Souza (actual CEO de WATR).

- En 2010, Qonnectis (antiguo nombre de WATR) compra ALDHC (la adquiere de Plain Sight) y a la vez empieza a cotizar en el AIM a través de una fusión inversa, donde ALDHC (filial) adquiere a Qonnectis (empresa matriz) y se convierte en Water Intelligence. Más tarde, aparecería la división de WII como parte internacional fuera de los Estados Unidos.

- Finalmente, después de esta compleja estructura o esta confusión, tenemos a la actual Water Intelligence operando con dos divisiones, ALD y WII. A continuación, explicaré ambas divisiones del negocio:

1. American Leak Detection (ALD): estamos ante una división que lleva más de 30 años operando en estado unidos en 150 localizaciones, su actividad principal se centra en la detección de todo tipo de fugas, junto con sus respectivas reparaciones.

La clave de este negocio es que funciona a través de soluciones no destructivas. En vez de utilizar soluciones de fontanería basadas en prueba y error, ALD adopta un servicio no invasivo para solucionar el problema. Esto a través de instrumentos propios como cámaras infrarrojas y dispositivos acústicos (ultrasonidos) con la idea de causar menos daño posible a las paredes o suelos.

Aunque la empresa crece de manera orgánica, en 2021 ALD adquirió, de manera estratégica, el 70% de IntelliDitch (ID) para proporcionar soluciones de riego para clientes de la agricultura y administración de propiedades. ID tiene una tecnología patentada que minimiza la pérdida de agua.

ALD está situada en los Estados Unidos, representa el 90% de los ingresos del grupo y se divide en las siguientes líneas de negocio:

1.1 Ingresos por regalías (Franchise income): ALD tiene sistemas de franquicia, actualmente ha construido una red de 83 franquiciados que basan sus operaciones en la detección de fugas de agua, la mayoría de estas franquicias están situadas en los estados unidos.

El acuerdo con los franquiciados tiene 3 componentes:

- El acuerdo prevé el pago de una tarifa por adelantado a cambio del territorio exclusivo y la formación. La tarifa inicial no es reembolsable.

- El contrato por franquicia establece que el franquiciado puede comprar equipos patentados de ALD y equipos más generales de terceros aprobados por ALD.

- De acuerdo con el contrato de licencia de franquicia, cada franquicia paga una tarifa de regalías a ALD cada mes en función de un porcentaje de las ventas brutas del franquiciado para ese mes. El porcentaje ronda entre el 6% al 7%.

1.2 Canal asegurador (Franchise and activities): esta es la parte donde ALD tiene acuerdos con 6 aseguradoras nacionales americanas y con una empresa de servicios para el hogar dentro de la lista fortune 500. La compañía de seguros, como cliente de ALD, recibe reclamos de propietarios o administradores por daños relacionados con el agua que puede referir a las franquicias en forma de ayuda.

La colaboración con las aseguradoras permite ofrecer trabajo adicional a los franquiciados, los cuales se envían desde la administración corporativa. Los trabajos por seguros han saltado de 2.000 en 2016 a más de 50.000 en 2019.

1.3 Tiendas propias (US Corporate operated Locations): en esta línea de negocio la empresa tiene 38 tiendas en propiedad que gestiona directamente. Por lo general, no requieren demasiadas complicaciones operativas, solo necesitan una camioneta y equipo que rondan los $60.000 dólares.

2. Water Intelligence (WII): esta es su segunda división en la que se dedica crear una expansión internacional del negocio a través de delegaciones corporate. Su sede se encuentra en el Reino Unido y fue franquiciada por WATR en 2016. WII posee ubicaciones corporativas de detección de agua en Australia y Canadá que funcionan de manera similar a las tiendas propias de estados unidos. En 2021, esta división hizo una adquisición estratégica de Wat-er-Save (WS) para expandir su base de clientes residenciales y comerciales en el Reino Unido.

Aparte del modelo negocio explicado, debo añadir que la empresa está aprovechando ventas cruzadas de productos tanto en las franquicias como en el sector internacional.

Estrategia de la empresa.

La clave de esta tesis es la estrategia. Durante los últimos años, el señor DeSouza, actual CEO de la empresa, ha dado un giro de 180 grados al negocio, todo esto para maximizar la rentabilidad y crear valor.

Desapalancó a la empresa y transformo el negocio centrándose en la readquisición de franquicias. Lo que está haciendo es recomprar sus propias franquicias a precios atractivos para operar las directamente y rentabilizar las. Al ejecutar tales conversaciones, WATR está intercambiando parte del conjunto de los ingresos por regalías para agregar ingresos y beneficios por parte de las tiendas propias.

Industria.

La empresa opera en un mercado con grandes vientos de cola a nivel mundial, pero sobre todo en los Estados Unidos. El agua dulce, globalmente, es ya un recurso escaso a nivel mundial y representa actualmente el 3% del total del agua disponible en el planeta. Uno de los principales problemas que existe es el agua sin contabilizar dentro de los sistemas municipales y residenciales. Esta es la diferencia entre la cantidad de agua potable suministrada al sistema de distribución y la cantidad sobre el cual los clientes realmente pagan.

Hay muchos factores que provocan fugas en las tuberías, como la corrosión, el esfuerzo cortante del entorno, la variación de la presión interna y el daño físico debido a factores externos. En lugar de rehabilitar las redes de transmisión y distribución de agua, lo cual es costoso y lleva mucho tiempo, la solución óptima y sostenibles, un enfoque a corto plazo para reparar fugas mediante la localización eficiente de estas.

Perdida de agua: La agencia internacional de la energía (IEA) estima que el 34% de toda el agua mundial está sin contabilizar, es decir, se está perdiendo. En estados unidos, la perdida media está entre el 10% y el 30% y el gobierno reporta una perdida real del 16%, lo que equivale a 8.000 millones de litros. El banco mundial estima que entre el 30% y el 40% del agua se podría estar perdiendo por fugas.

Las casas envejecidas en los Estados Unidos aumentan las posibilidades de una fuga de agua y, por lo tanto, de una inundación i esta no se diagnostica durante un periodo prolongado.

Según Verisk Analytics, uno de cada 50 hogares presentó un reclamo por daños causados por el agua entre 2013 y 2017, con un coste aproximado de $9.000 millones y un coste medio de $9.000 dólares.

Además, en 2021 la administración Biden anunció que al menos unos $15 mil millones de dólares para eliminar tuberías y pinturas de plomo para la próxima década, así WATR se puede estar beneficiando de ello.

Final de la vida útil de las tuberías: según ASCE (sociedad estadounidense de ingenieros civiles) gran parte de las tuberías subterráneas de estados unidos están llegando a su fin y su reemplazo supondrá un coste total de $1.000 millones de dólares durante los próximos 25 años. Las compañías aseguradoras afirma haber realizado pagos por fugas de agua por un valor total de $13 millones. A nivel global existe el objetivo de no perder más edl 10% del agua y seguir el ejemplo de Dinamarca que solo pierde el 9%.

En ete aspecto Biden planea invertir $110 mil millones, de la cual se centrara en tuberias y plantas envejecidas. El objetivo es reemplazar el 100% de las tuberías y líneas de servicio.

Según EPA (Environment Protection Agent) e deberian invertir más de $400 mil millones en los próximos 20 años.

(FUENTE: Grandviewresearch)

El tamaño del mercado mundial de detección de agua y reparación de fugas se valoró $19.010 millones en 2021 y se espera que crezca a una tasa de crecimiento anual del 4.4% CAGR entre el 2022 y 2030. Estados Unidos dominó el mercado en 2021 representando una participación de mercado del 53%.

Competencia.

Existen 121.000 empresas de fontaneria de agua y 520.000 autonomos que compiten en el mercado de servicios y mantenimiento de fugas.

Todos sus competidores son empresas locale cuya facturación ronda en los $15 millones, estas empresas son: Adi Leak Detection, Enco Plumbing, Parzival Plumbing, Reev's Family Plumbing y Chemed Corporation quien tiene la empresa Roto-Rooter Plumbing.

Ventajas competitivas.

- Efecto red: La empresa al tener presencia nacional y acuerdos con aseguradoras líderes, ha obtenido gran reconocimiento de marca, ya que este negocio funciona de boca a boca y una buena reputación y reconocimiento puede hacer que la empresa sobre salga y logre escalar adquiriendo cuota de mercado de sus competidores siendo una amenaza para ellos.

Equipo directivo.

La empresa está dirigida por Patrick DeSouza (61 años), quien ha sido presidente desde 2010 y posee el 28.95% de la empresa a partir de una participación directa y una indirecta con su empresa Plain Sight Systems (PSS). Patrick ha sido un pilar fundamental en el éxito de la empresa y ha ejecutado la estrategia sin problemas a lo largo de los años.

Tiene 25 años de experiencia en liderazgo operativo y de asesoramiento con empresas públicas y privadas en las industrias de infraestructura, tecnología y gestión de activos.

Patrick en 2022 recibió un salario de $591.473 dólares mas bonos sumaria un total de $640.704 dólares, y de forma directa tiene $34 millones de dólares en acciones, por lo que hay un "skin in the game" y esta alineado con los accionistas.

Riesgos.

- Mala ejecución de adquisiciones a precios elevados.

- Pérdida de rentabilidad en el segmento de tiendas propias.

- Falta de lugares estratégicos para readquirir franquicias.

Fundamentales.

En 2022, la compañía tuvo unos ingresos de $71 millones de dólares, un incremento del 30%, en comparación con el 2021.

Beneficio bruto de $61 millones de dólares, un incremento del 35%.

Ingresos operativos de $6.8 millones de dólares.

Ingresos netos de $3.6 millones de dólares.

EPS de $0.23 dólares por acción.

SBC "Stock-Based Compensation" de 0.5 millones de dólares.

Total de activos $96 millones de dólares.

GOODWILL de $45 millones de dólares.

Inventario es al mínimo de 0.8 millones.

cuentas por cobrar son de $8 millones un 8% en relación con sus activos y un 11% en relación con sus ventas, muy buena eficiencia de la directiva para cobrar a sus clientes.

Efectivo y equivalentes fueron de $23 millones en el año 2022.

Pasivo totales $41 millones de dólares.

Cuentas por pagar $1.5 millones.

Deuda a largo plazo $12 millones.

Deuda total $20 millones

Deuda neta: ($2.2) millones (no es preocupante la deuda neta en negativo ya que la compañía tiene mas efectivo que deuda, por eso se vuelve negativo).

Cash From Operations $8.9 millones de dólares.

SBC "Stock-Based Compesation" $0.5 millones .

Cash From Investing $(9.1) millones.

Gastos de capital "CAPEX" $(1.2) millones de dólares.

Adquisiciones $(5.5) millones de dólares.

Cash From Financing $(0.6) millones de dólares.

Deuda total emitida $12 millones de dólares.

Deuda total pagada ($11.2) millones.

Este año no hubo emisión de acciones y por lo tanto no hubo dilución.

Recompras de acciones $(0.1) millones de dólares.

La empresa no paga dividendos.

Free Cash Flow ajustado, descontando las SBC nos da un FCF de $7.2 millones de dólares.

FCF margin 10%.

FCF por acción $0.44 dólares un aumento del 37% en comparación con el año 2021.

En 2022, ampliaron líneas de crédito para adquisiciones $17 millones a 2027, a una tasa fija mixta de 5,5%.

Hicieron adquisiciones de sus franquicias de Texas, Midland y For Worth, también hicieron una adquisición de fontanería la empresa se llama Fairfield, Connecticut. Vendieron el territorio de franquicia en Carolina del Norte Central. La empresa se asoció con SalesForce Cloud para una mayor seguridad de sus datos en sus franquicias y para 2023 emplearán nuevas ofertas y servicios.

No está en Interative Brokers así que por eso dejaré hasta aquí la tesis, pero si está en DEGIRO por si acaso, no olviden sacar sus propias conclusiones. Vere como se me va una posible multibagger jajajja en fin, desde mi perspectiva es un negocio muy facil de entender, una alta alineación con el accionista que sin duda la hubiese agregado a mi portafolio.

DISCLAIMER: toda la información ofrecida en el presente documento tiene un carácter informativo y no representa una recomendación de compra (artículo 63 de la ley 24/1988, de 28 de julio, del Mercado de Valores). Antes de invertir en una cuenta real, es necesario tener toda la información adecuada para una decisión de compra o venta.

¡Gracias!.

Dejaré un link donde hay más ideas y tesis de inversión que podria ser de interés.

Comentarios

Publicar un comentario