Idea de inversión The Walt Disney Company.

The Walt Disney Company.

Sobre la empresa.

The Walt Disney Company (DIS), es una compañía global de entretenimiento con una cartera diversificada de productos y servicios. El negocio de la compañía se divide en dos segmentos: Disney Media, distribución de entretenimiento, parques de Disney, experiencias y productos. La empresa fue fundada en 1923 por Walt Disney y tiene su sede en California, Estados Unidos.

¿Cuál es la idea?

- Posición más sólida en el segmento de televisión de Disney en comparación con los competidores: en el año 2022, Disney fue el único actor del mercado que demostró un cambio positivo en los ingresos.

- Crecimiento significativo en los ingresos por distribución de películas en los últimos trimestres: la cifra en el primer trimestre de 2023 supera el año fiscal 2022.

- Recuperación continua del segmento de parques temáticos impulsada por la flexibilidad de los confinamientos: el beneficio operativo de la división aumentó un 23% en el segundo trimestre del 2023.

- Aumentar los ingresos por cliente de los servicios de streaming de Disney en un 12,97% interanual en el segundo trimestre de 2023, acerando a la empresa a márgenes positivos.

¿Por qué Walt Disney Co.?

Disney opera en dos segmentos principales. El primer segmento, Disney Media y Distribución de entretenimiento, la cual incluye las siguientes divisiones:

- Cadenas de televisión (Redes Lineales);

- Servicios directos al consumidor (D2C);

- Ventas de contenido/Licencias.

Servicios directos al consumidor o (D2C).

(Elaboración propia).

La división más grande de Disney en ingresos es Disney Media y distribución de entretenimiento, está representada por cadenas de televisión, servicios D2C y ventas/licencias de su contenido creado.

Las redes de televisión de Disney incluyen canales de televisión como ABC, ESPN, Freeform, FX, National Geographic, Disney y otros. Cabe señalar que este segmento se desempeña mejor que sus competidores. En el año fiscal 2022, Disney fue la única empresa que logró el crecimiento de los ingresos de la división de televisión. Debido al aumento en los pagos de los operadores de televisión MVPD (Multichannel Video Programming Distributor) que transmiten canales de televisión de la compañía en los EE. UU., así como a mayores ventas de publicidad debido al aumento en las vistas de publicidad promedio.

Al mismo tiempo, la compañía se enfrenta a la continua disminución del número de espectadores de la televisión tradicional, lo que afecta significativamente a los ingresos. Durante la transmisión web sobre los resultados del primer trimestre del 2023, la disminución en los ingresos del negocio de televisión no fue inesperada y la gerencia lo pronosticó durante mucho tiempo. Fue en respuesta a la caída en este segmento que Disney comenzó a desarrollar sus servicios de transmisión que, con el tiempo, deberían compensar la desaceleración en la división de televisión.

Otra línea de negocio de Disney es la venta/licencia de contenidos. Un importante impulsor de crecimiento de la división ha sido la distribución de películas en cines, que a menudo se asocia con los estrenos de películas. En 2022, los ingresos por proyecciones de películas se duplicaron a $1.8 B, principalmente al lanzamiento de Spider-Man: No Way Home. La tendencia de crecimiento de los ingresos por distribución de películas continuó en 2023: en los primeros tres meses, la compañía aumentó los ingresos más del triple a $770 millones gracias a películas como Avatar: The Way Of Water y Ant-Man and the Wasp: Quantumania. En el primer trimestre del año fiscal 2023, Disney ganó $1.910 millones, más que en el año fiscal 2022.

El estreno de mayo del 2023 de Guardianes de la Galaxia vol. 3, con un presupuesto de $250 millones de dólares, batió el récord mundial de ingresos pre-roll ($17,5 millones de dólares)

y recaudó una taquilla bruta de $805,9 millones de dólares en todo el mundo. Se espera que esto tenga un impacto significativo en sus resultados de manera positiva en los resultados financieros del segundo trimestre del año fiscal 2023.

Recuperación pospandemia de los parques tradicionales.

El segundo segmento clave de la compañía son los parques, experiencias y productos Disney, las cuales combina las siguientes categorías:

- Tarifas para visitar parques temáticos;

- Gasto de los clientes en bienes, alimentos y bebidas en los parques;

- Negocio hotelero dentro de los parques temáticos;

- Licencias de productos y parques.

Tras el fin de la pandemia, esta línea de negocio comenzó a recuperarse rápidamente, principalmente por el tráfico y los precios de los billetes. En 2022, la compañía superó sus resultados de coronavirus en los ingresos de este segmento.

La tendencia continuó en el primer trimestre del año 2023: en la mayoría de los elementos de ingresos anteriores (excepto licencias), Disney demostró un crecimiento en ingresos de doble dígito.

Según Research And Markets, la industria mundial de los parques de diversiones crecerá con una tasa de crecimiento anual compuesta (CAGR) del 5,2% para los $82.400 millones de dólares en 2030. En consecuencia, dado el continuo crecimiento de la actividad de los consumidores en el sector de viajes y parques de diversiones, debemos esperar un aumento significativo en los ingresos de Disney del segmento en el segundo trimestre del año fiscal 2023.

Desarrollo del segmento directo al consumidor.

Debido a la disminución de la popularidad de la televisión, Disney busca desarrollar un segmento alternativo, directo al consumidor. La compañía le está yendo bien, ya que su cartera incluye algunas plataformas de transmisión como lo son: Disney+, ESPN+ y Hulu.

En el siguiente gráfico muestra el número total de suscriptores de todos los servicios de Disney D2C por trimestre. Como se puede ver, la compañía ha experimentado un estancamiento en los últimos trimestres. Sin embargo, esto se debe al aumento del precio de la suscripción de Disney+, lo que naturalmente asustó a algunos clientes.

Al mismo tiempo, vale la pena señalar que, al aumentar las tarifas de suscripción, Disney aumentó significativamente los ingresos por cliente. Por lo tanto, la cifra de Disney+ en América del Norte fue de $7,17 millones de dólares, en el segundo trimestre del 2023. En comparación, con el segundo trimestre del año 2022, los ingresos por suscripción fueron $6,32 millones de dólares, lo que implica un aumento interanual del 12%.

En consecuencia, creo que la desaceleración en el crecimiento de nuevos suscriptores en el primer trimestre del 2023, es temporal y el aumento resultante en los ingresos por cliente permitirá a la compañía mejorar la rentabilidad de la división. También vale la pena señalar que los costos operativos del segmento aumentaron un 15% en el segundo trimestre del 2023. Sin embargo, la empresa pudo reducir su pérdida operativa en un 25% de $887 millones a $659 millones debido a los mejores resultados de Disney+ y ESPN+, lo que habla de la creciente eficiencia en este segmento.

Rendimiento financiero.

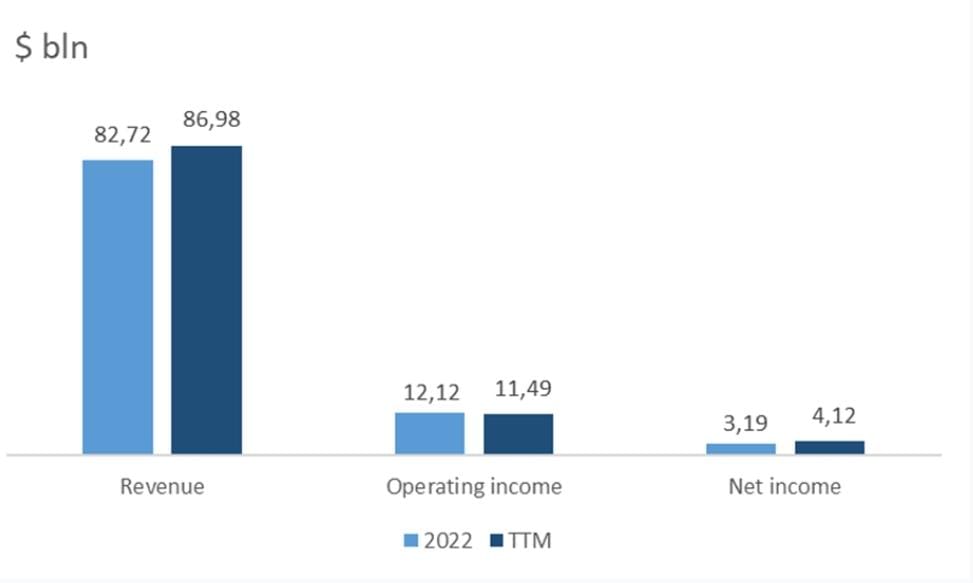

El año financiero de Disney termina en septiembre. Los resultados financieros de la compañía durante los últimos 12 meses se pueden resumir de la siguiente manera:

- Ingresos: $86.980 millones de dólares, un 5% más que en el 2022.

- Ingresos operativos: cayeron $12.120 millones a $11.490 millones de dólares. Los márgenes operativos disminuyeron levemente de 14,65% a 13,21%.

- Utilidad neta: aumentó a $4,12 mil millones contra $3,19 mil millones el año pasado. El margen neto aumentó de 3,86% a 4,74%.

Los ingresos aumentaron en los últimos 12 meses, impulsados por el crecimiento en los segmentos de DTC y parques de diversiones de 12% a 14%, respectivamente. Sin embargo, los mayores costos para optimizar las suscripciones de Disney+ y ESPN+, así como la menor demanda de televisión por cable, han reducido los ingresos operativos y los márgenes de la empresa, lo que se reflejó en los resultados del primer trimestre del 2023.

En el primer trimestre del 2023 se presentan a continuación:

- Ingresos: crecieron un 10% interanual: de $41,070 millones de dólares a $45,330 millones de dólares.

- Ingresos operativos: disminuyeron de $6,96 mil millones a $6,33 mil millones. Los márgenes operativos cayeron de 16,94% a 13,96%.

- Ingresos netos: ascendieron a $2,550 millones de dólares en comparación con los $1,620 millones de dólares del año anterior.

En los últimos 12 meses, el flujo de efectivo operativo aumentó a $6,710 millones de $6,000 millones en 2022.

El flujo de efectivo libre aumentó de $1,060 millones a $1,400 millones en los últimos 12 meses.

Los flujos de efectivo operativos libre aumentaron debido a una mayor utilidad operativa del segmento de parques de diversiones.

(FUENTE:TIKR).

Deuda.

- La deuda total es de $48,52 mil millones.

- Los equivalentes de efectivo representan $10,400 millones.

- La deuda neta es de $38,120 millones, 2,76x veces más que el EBITDA de los últimos 12 meses (Deuda Neta/EBITDA--2,76X).

- El índice de cobertura de interés es de 8,7x.

- Deuda neta/FCF 3,6x veces (4 años aproximadamente para pagar la deuda con la caja disponible.

Valoración.

El EV/FCF medio histórico de la empresa se sitúa en torno a las 27x, actualmente cotiza a un EV/FCF 9X veces, en 2023 la compañía podía generar un FCF per share de $5,55 dólares por acción si lo multiplicamos por 20x tenemos un precio objetivo a 2023 de $111 dólares por acción y la compañía actualmente cotiza a $86,59 dólares por acción, nos da una rentabilidad en menos de un año del 28%. Todo si la compañía cumple con sus expectativas de crecimiento.

Riesgos.

- Falta de rentabilidad del segmento directo al consumidor, si la empresa no logra incrementar la base de sus clientes, este segmento puede seguir registrando pérdidas y tendría un impacto significativo en sus finanzas.

- Ralentización del segmento TV. Esta división de negocios representa el 30% de los ingresos totales de Disney y mas del 70% del beneficio operativo, si la empresa no lográ contrarestarlo tendría un impacto negativo en sus ingresos.

- Falta de películas, en los ultimos trimestres la compañía ha podido aumentar sus ingresos por distribución de películas. Si Disney no logra mantener la alta lealtad de sus clientes y satisfacer las expctativas de los consumidores con respecto a nuevas películas, este segmento puede ralentizarse.

AVISO LEGAL: toda la información proporcionada en este documento tiene carácter informativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores). Antes de invertir en una cuenta real, es necesario tener toda la información adecuada para una decisión de compra o venta.

Comentarios

Publicar un comentario